Gate Research: تراجع إجمالي التمويل إلى 3.68 مليار دولار، حيث توجه رأس المال إلى مشاريع النمو واحتياطيات العملات الرقمية | نظرة شاملة على عمليات جمع التمويل في مجال Web3 لشهر يوليو 2025

الملخص

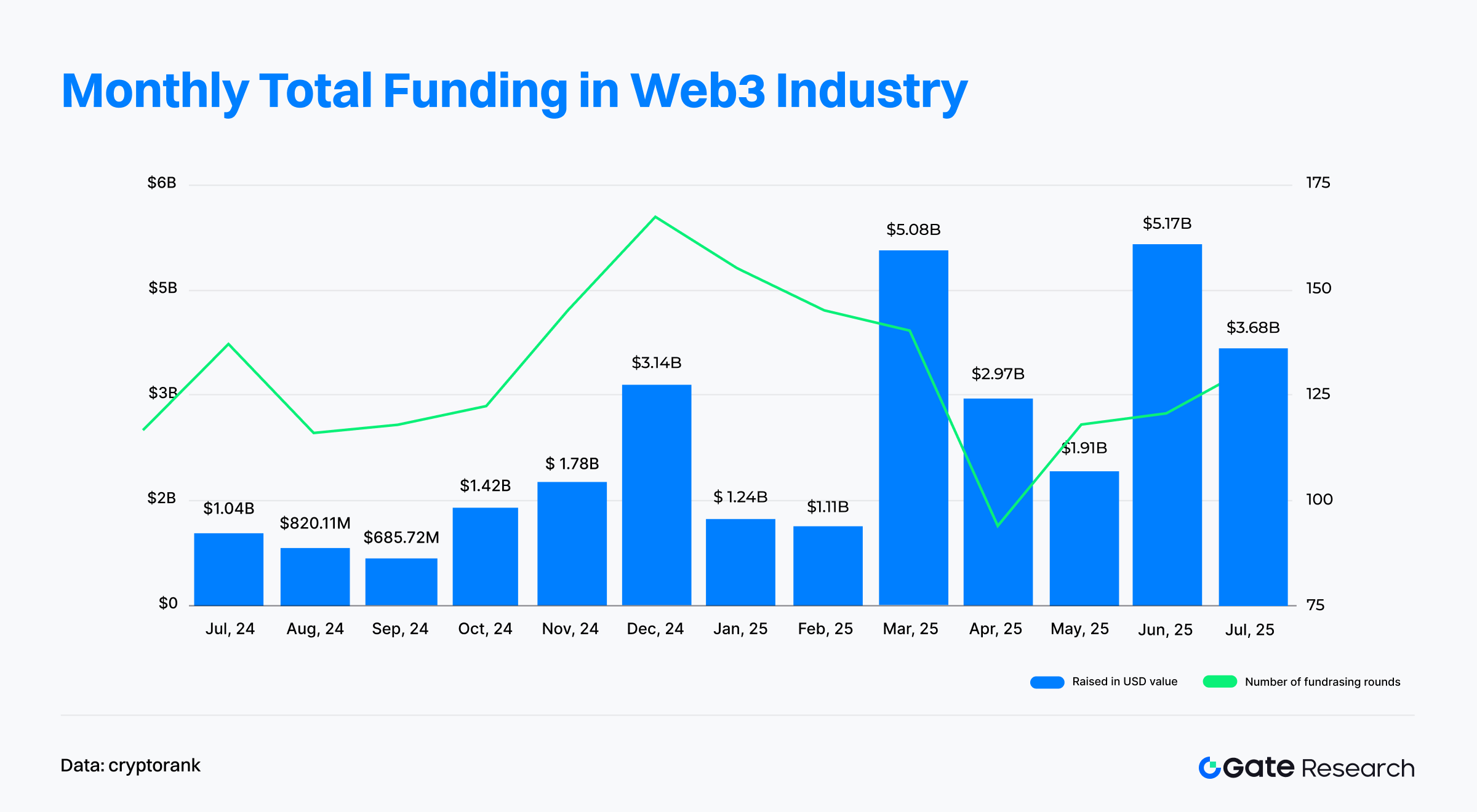

- وفقًا لبيانات Cryptorank Dashboard الصادرة في 5 أغسطس 2025، سجل قطاع Web3 خلال يوليو 132 صفقة تمويلية بإجمالي 3.68 مليار دولار أمريكي، مما يعكس استمرارية الزخم القوي لتدفقات رأس المال في هذا القطاع.

- اتضحت في قائمة أكبر 10 صفقات تمويلية ملامح تركز رأس المال وارتفاع مستوى الطابع المؤسسي. وأصبحت الأدوات المالية التقليدية مثل جولات ما بعد الطرح العام (Post-IPO) وجولات PIPE أكثر شيوعًا، ما يدل على تعمق تكامل Web3 مع أسواق رأس المال التقليدية.

- يتجه عدد متزايد من المشاريع إلى تخصيص جزء من أموال التمويل لشراء أصول رقمية كبرى مثل BTC وETH وSOL وغيرها لاستخدامها كاحتياطات خزينة، في توجه يتنامى ليشكّل معيارًا جديدًا للقطاع بأسره.

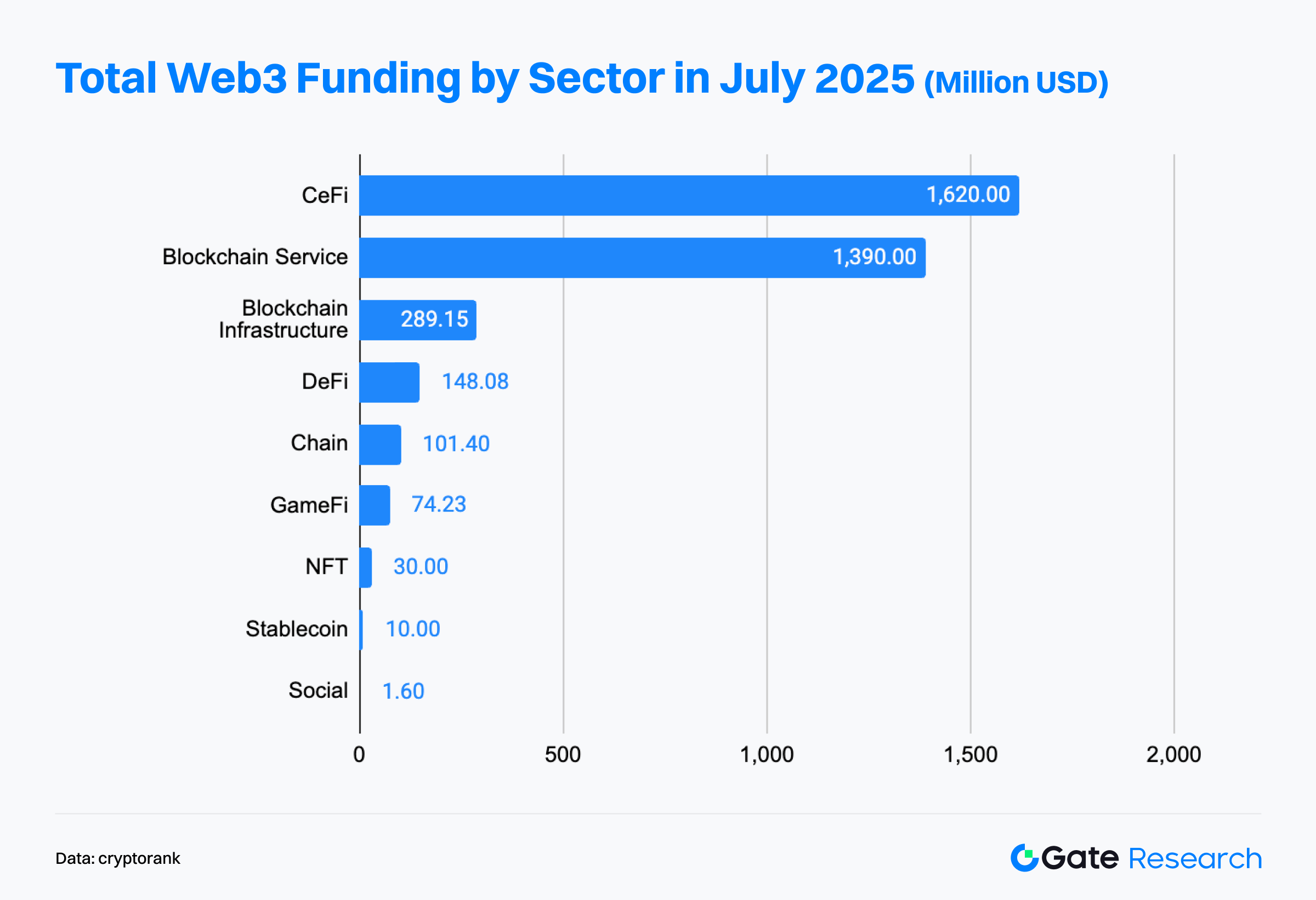

- تركز النشاط التمويلي بالدرجة الأولى في قطاع التمويل المركزي (CeFi) بقيمة 1.62 مليار دولار، وخدمات البلوكشين بـ1.4 مليار دولار، عاكسًا توجهاً هيكليًا يقوم على "البنية التحتية أولاً، الخدمات مسيّرة، والتنوع حسب التطبيقات". ولا يزال رأس المال يفضل المنصات المركزية القادرة على الربط بين Web2 وWeb3 وذات القدرة على إكمال الدورة التجارية.

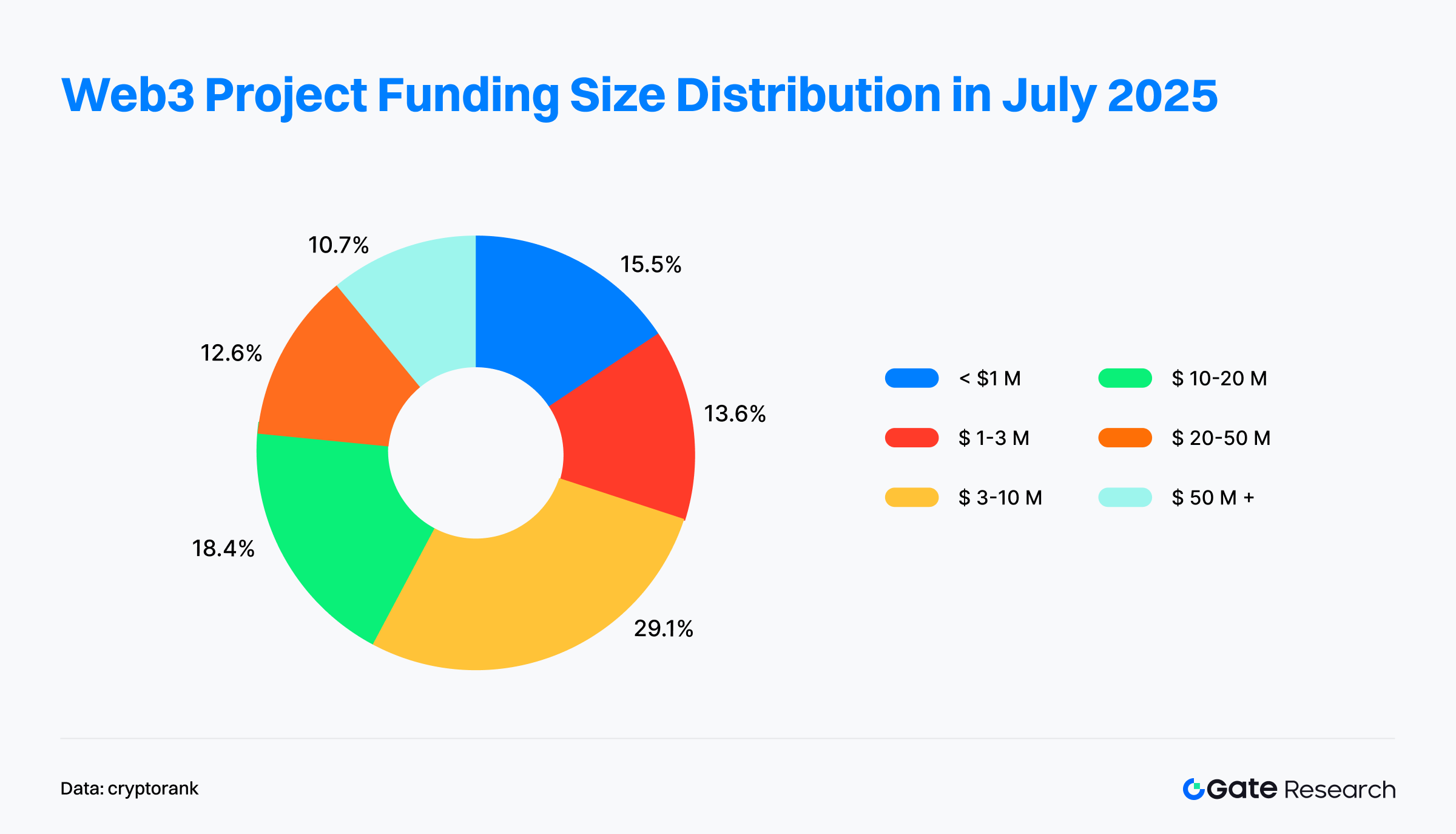

- استحوذت مشاريع النمو في نطاق 3–20 مليون دولار على الحصة الأكبر من رأس المال بنسبة 47.5% من إجمالي الصفقات، وهي مشاريع غالبًا في مراحل النضج المتقدم من توافق المنتج مع السوق (PMF) وتستعد للتوسع، ما يجعلها محور اهتمام رئيسي للمستثمرين.

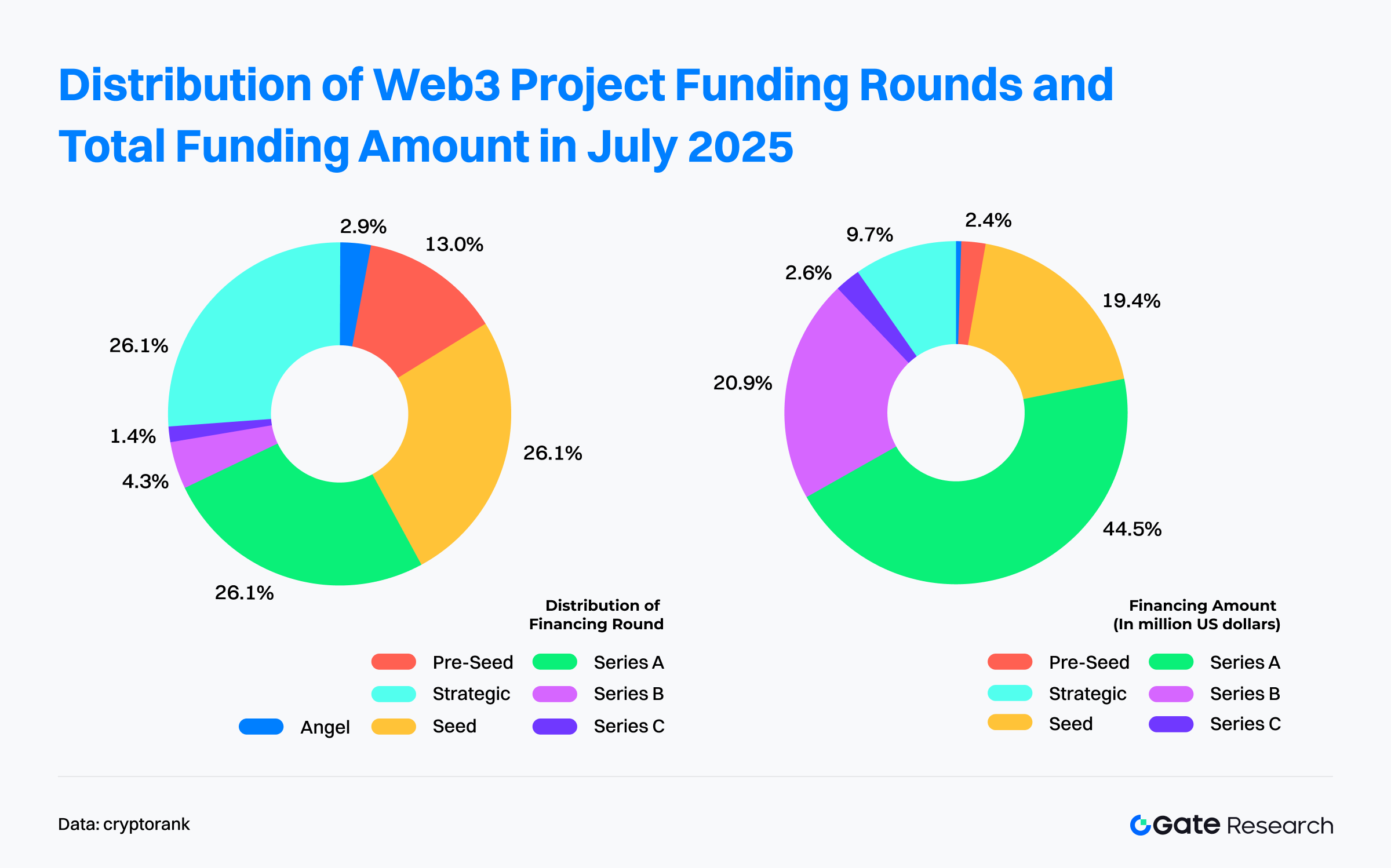

- جولات النمو هيمنت بوضوح على المشهد؛ إذ استحوذت جولات Series A وحدها على 44.4% من إجمالي التمويل، ما يعكس انتقال التوجه الاستثماري من المشاريع القائمة على السرد إلى تلك المثبتة النمو والتي تمتلك استراتيجيات انطلاق واضحة ونضوج تقني وركائز تجارية مستدامة.

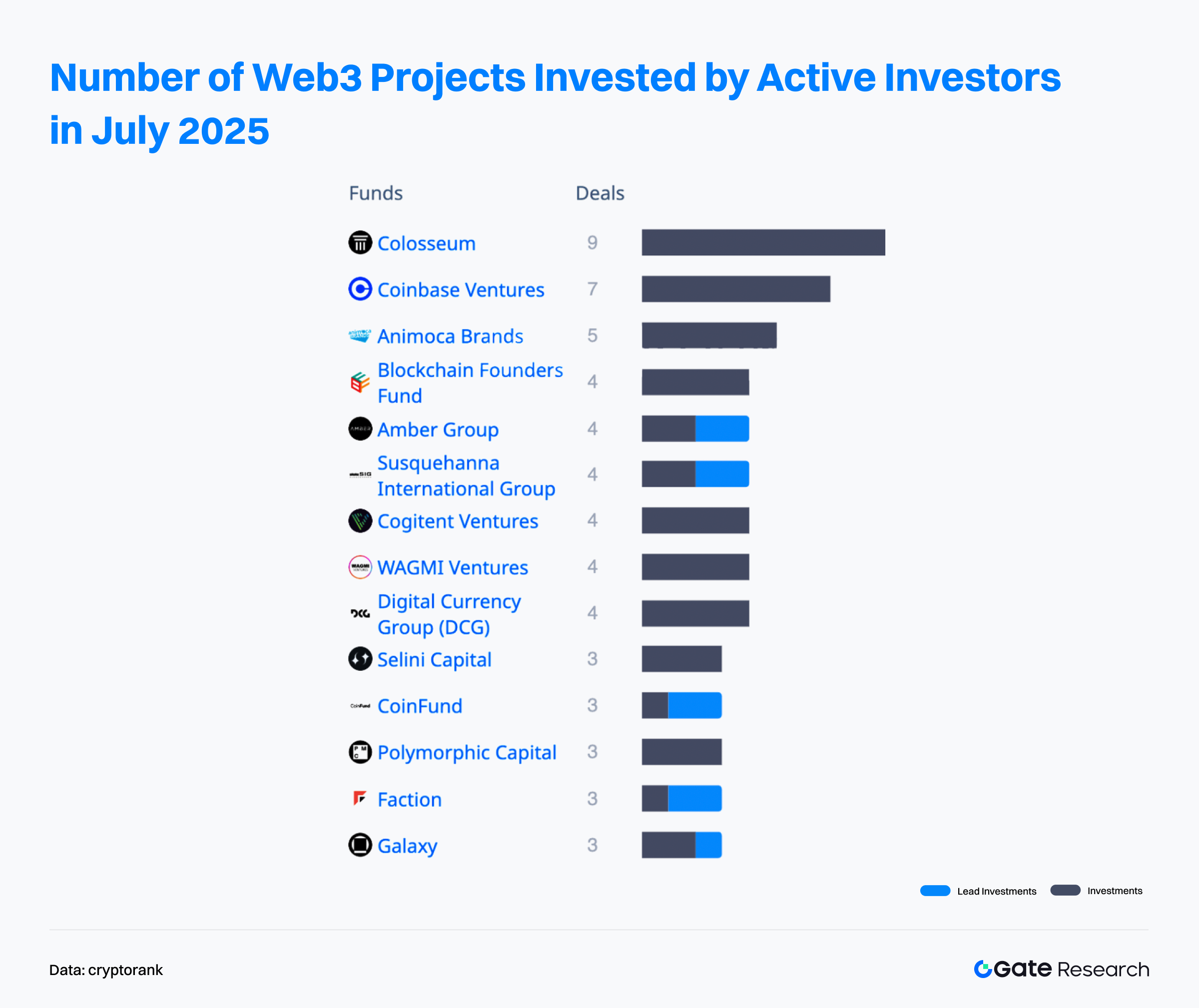

- على صعيد المستثمرين، كان صندوق Colosseum الأكثر نشاطًا خلال يوليو بمشاركته في 9 صفقات.

نظرة عامة على التمويل

وفقًا لبيانات Cryptorank المنشورة في 5 أغسطس 2025، سجل قطاع Web3 خلال يوليو 132 صفقة تمويلية بإجمالي رؤوس أموال بلغ 3.68 مليار دولار أمريكي. 【1】ونظرًا لاختلاف منهجية الإحصاء في Cryptorank، فقد يختلف هذا الرقم قليلاً عن مجموع الصفقات الفردية المعلنة (حوالي 3.77 مليار دولار). وانطلاقًا من أهمية الاتساق، اعتمد هذا التقرير بيانات لوحة المعلومات الأصلية.

بالمقارنة مع يونيو 2025 الذي شهد 119 صفقة بقيمة 5.14 مليار دولار، ارتفع عدد الصفقات في يوليو بنسبة 10.92% بينما انخفض إجمالي التمويل بنسبة 28.4%. ويعزى هذا الاتجاه – تزايد عدد الصفقات مقابل انخفاض رأس المال – بالأساس إلى جولات التمويل الاستثنائية الضخمة التي شهدها يونيو، لاسيما في الخدمات المالية المنظمة، وتوسعات شركات مدرجة، والتكامل مع القطاع المالي التقليدي. وقد تصدرت عملية الطرح العام لشركة Circle بقيمة 1.1 مليار دولار قائمة يونيو، إلى جانب خمس جولات كبيرة تجاوزت 400 مليون دولار لكل منها. في المقابل، لم يشهد يوليو سوى جولتين فقط تجاوزتا 400 مليون دولار، وكانت أكبرهما تمويل MARA البالغ 900 مليون دولار في جولة ما بعد الطرح بتاريخ 28 يوليو – وهو أقل من ذروة يونيو.

عودة إلى بيانات عام 2025 منذ بدايته، تراجع الزخم مؤقتًا في يناير وفبراير مع بقائه بين 1 و1.2 مليار دولار، لكن السوق سرعان ما استعاد نشاطه مع تجاوز مارس حاجز 5 مليارات دولار، وسجل يونيو أعلى مستوى في عامين عند 5.17 مليار دولار بفضل تركز رأس المال وارتفاع قيمة الصفقات وسيادة المؤسسات الكبرى – في مؤشرات دالة على نضج السوق.

رغم تراجع حجم التمويل في يوليو، إلا أن وتيرة النشاط ظلت قوية؛ فقد حافظت الصفقات على مستوى مرتفع وضخت رؤوس الأموال بثقة واضحة، ما يؤكد دخول قطاع Web3 مرحلة جديدة من تسارع تخصيص رأس المال وتغيير هيكلي ملحوظ.

أظهرت أكبر 10 صفقات تمويلية في قطاع Web3 خلال يوليو 2025 بوضوح تركز رأس المال والتوجه المؤسسي المتصاعد. وجمعت هذه الصفقات مجتمعة 2.75 مليار دولار، فيما تجاوزت معظم الجولات الفردية منها حاجز 100 مليون دولار، ما عزز فعالية السوق العام بنسبة كبيرة.

في الصدارة جاء مشروع MARA بجمعه 950 مليون دولار عبر صفقة ديون قابلة للتحويل بعد الطرح العام، معززًا مكانة شركات تعدين العملات المشفرة في أسواق رأس المال. واحتل Mill City Ventures III المركز الثاني بجمعه 450 مليون دولار في جولة PIPE، حيث خُصصت الأموال لبناء خزينة Sui – الأمر الذي يؤكد الاهتمام المتزايد للقطاع المالي التقليدي ومشاركته الأعمق في منظومات البلوكشين العامة. 【2】

ومن منظور أنواع الجولات، برزت جولات ما بعد الطرح العام (Post-IPO) وPIPE كأدوات تمويلية رئيسية للصفقات الكبرى، إذ شكلتا أكثر من 60% من المشاريع العشرة الأولى، وتركزت بالأساس في قطاعي CeFi وخدمات البلوكشين. ويعكس ذلك أن الشركات المدرجة أو ما قبل الإدراج لا تزال الهدف الأول لرأس المال، كما يشير إلى تزايد الاندماج بين Web3 والمؤسسات التقليدية. إلى جانب ذلك، أكدت عدة مشاريع تخصيص حصص من تمويلها لشراء أصول رقمية رئيسية مثل BTC وETH وSOL لاستخدامها كاحتياطي خزينة، ما يدعم الثقة في مستقبل الأصول الرقمية ودورها في استراتيجيات الشركات.

وشهد يوليو أيضًا صفقة استحواذ مهمة تمثلت في اندماج QCEX مع Polymarket، بالإضافة إلى جولة Series B تقليدية جمعت فيها TWL Miner 95 مليون دولار، وهما مستجدان أدخلا ديناميكيات وتوجهات نمو جديدة إلى السوق.

جسد سوق التمويل في Web3 خلال يوليو 2025 مزيجًا من تدفقات رؤوس الأموال القوية، وارتفاع التركّز، وتفضيل واضح للأصول الرقمية السائدة، ما يعكس انتقال القطاع إلى مرحلة أكثر نضجًا تقودها مشاريع قيادية وهيكليات رأسمالية أكثر استقرارًا.

تشير بيانات Cryptorank Dashboard إلى أن تمويلات الشهر عكست اتجاهات حاسمة: سيطرة المستثمر المؤسسي، وتوافق تنظيمي متزايد، وتركيز على البنية التحتية. فقد استحوذت قطاعات التمويل المركزي وخدمات البلوكشين مجتمعين على أكثر من 70% من إجمالي تمويل الشهر، ما يظهر أفضلية المنصات الموصولة بين النظام المالي التقليدي ومنظومة العملات الرقمية وذات مستويات عالية من الامتثال وإمكانية الاستخدام.

تصدّر قطاع التمويل المركزي CeFi بقيمة 1.62 مليار دولار أمريكي مدفوعًا بعدة صفقات PIPE وجولات ما بعد الطرح وعمليات اندماج واستحواذ، واتسم المشهد بسيطرة المؤسسات وحضور مشاريع كبرى. وشكلت منصات التداول والحفظ وإدارة الأصول المشفرة بؤر الاستثمار الأساسية، كونها بوابات رئيسية لاستقطاب رؤوس الأموال والمستخدمين التقليديين إلى قطاع Web3.

أما قطاع خدمات البلوكشين فاستقطب نحو 1.4 مليار دولار، ويشمل موفري واجهات البرمجة، وأنظمة تحليل البيانات، وخدمات تشغيل العقد، وشركات تدقيق الأمان، بوصفه البنية التحتية الحيوية لمنظومة Web3. وبفضل تعاظم تعقيد هذه البنية، تزداد جاذبية أدوات المطورين المتخصصة والخدمات ذات المستوى المؤسساتي كركائز أساسية لدفع النضج والتبني واسع النطاق.

وفي حين جمعت البنى التحتية للبلوكشين والسلاسل مبالغ أقل (289 مليون دولار و101 مليون دولار على التوالي)، فإن استمرار تدفق الاستثمارات إليها يؤكد استمرار ثقة المستثمرين في مستقبل التقنيات الأساسية والتزامهم بدعم حلول التوسع، والأمان، والربط بين الأنظمة – بما يعزز ركائز منظومة Web3.

مقابل هذا الحماس تجاه البنية التحتية والمنصات المركزية، اتسم الاستثمار في التطبيقات اللامركزية (dApps) بالاعتدال والتجزئة:

- جمعت DeFi حوالي 148 مليون دولار (4% من إجمالي التمويل)، ومع تراجع الزخم السابق والمخاطر المرتبطة، بات المستثمرون أكثر انتقائية مع توجه التمويل الحالي نحو مشاريع ذات نماذج أعمال مستدامة وإدارة مخاطر فعالة.

- لم تتجاوز التمويلات المجمعة لقطاعات GameFi وNFTs قيمة 104 ملايين دولار، بما يشير إلى برودة واضحة في القطاعات التي كانت رائجة سابقًا. ويعتمد المستثمرون حالياً على مؤشرات التفاعل الحقيقي للمستخدمين ونماذج اقتصادية قادرة على البقاء.

- لم يستقطب القطاع الاجتماعي سوى 1.6 مليون دولار، ما يبرز التحديات المزمنة في جذب المستخدمين وتحقيق إيرادات مجدية.

- أما قطاع العملات المستقرة فقد جمع 10 ملايين دولار فقط، إلا أنه استعاد اهتمام المستثمرين تزامنًا مع تطور اللوائح، وبدأت أنظمة التطبيق ذات الصلة في التشكل.

في المجمل، يعكس هيكل تمويلات يوليو 2025 صورة واضحة: المشاريع التحتية أولًا والخدمات قوة الدفع الأساسية، بينما تمويل التطبيقات انتقائي ومرتبط باختبارات واقعية. وتركز رأس المال على المنصات المركزية ذات الدورة التجارية الكاملة وحلول الربط بين Web2 وWeb3، في حين تواصل مشاريع البنية التحتية الحصول على الدعم بوصفها عوامل تمكين أساسية.

ولا تزال التطبيقات اللامركزية الموجهة للمستخدم النهائي تحمل إمكانيات النمو على المدى الطويل، ولكن الحماس الاستثماري أصبح أكثر عقلانية وانتقائية، لتدخل السوق مرحلة جديدة من التطور التجاري والنضج.

تظهر بيانات 103 صفقات تمويل Web3 معلنة في يوليو 2025 ميلاً متزايدًا لدى المستثمرين نحو مشاريع النمو المتوسطة التي تمتلك استراتيجيات توسع واضحة وقابلية تطبيق واقعية.

شكلت الصفقات في نطاق 3–10 ملايين دولار 29% من الإجمالي، وهي بمجملها جولات Series A أو B، ما يدل على أن معظم مشاريع Web3 تخطت بالفعل مرحلة توافق المنتج مع السوق (PMF) وتسعى للحصول على تمويل لتوسيع فرقها وأنظمتها البيئية، وهي المرحلة الأكثر جاذبية لرأس المال في الوقت الراهن.

وعند جمع جولات 3–10 ملايين دولار و10–20 مليون دولار، نلاحظ أن الجولات المتوسطة تمثل 47.5% من إجمالي الصفقات، في تأكيد على هيمنة استراتيجية "الاستثمار للنمو". ويميل المستثمرون لدعم المشاريع التي أظهرت مؤشرات نجاح أولية ونماذج أعمال مثبتة في سبيل تعزيز ريادتها وقدرتها التنافسية.

ولا تزال الصفقات الكبيرة التي تتجاوز 20 مليون دولار نشطة وتمثل أكثر من 22% من الإجمالي (بما فيها جولات 50 مليون دولار فأكثر)، وغالبيتها موجهة لشركات CeFi الكبرى أو شركات مدرجة أو صفقات استحواذ، ما يدل على استمرار ثقة رأس المال في رواد السوق وتكامل Web3 مع القطاع المالي التقليدي.

وعلى الجانب الآخر، شكلت صفقات المراحل المبكرة أقل من مليون دولار 15.5% من الإجمالي، فيما استحوذت صفقات 1–3 ملايين دولار على 13.6%. وهذا يبين أن السوق يزداد نضجًا، كما أن تمويلات المراحل المبكرة باتت أكثر تحدياً، رغم أن ظهور فرق جديدة وأفكار مبتكرة لا يزال يضخ حيوية في المنظومة على المدى الطويل.

وباختصار، يعكس هيكل تمويل Web3 في يوليو 2025 صورة "زيتونية": تركز أكبر عند المنتصف وتقلص واضح في الأطراف.

- الابتكار في المراحل المبكرة يعزز ديناميكية المنظومة

- المشاريع الكبرى تعزز ثقة السوق

- أما المركز الحقيقي لتوزيع رأس المال فهو في صفقات 3–20 مليون دولار بمراحل نمو متوسطة

وتتجه منطقية الاستثمار الآن من "سرد القصص" إلى "تحقيق النمو"، مع تفضيل فرق العمل التي أثبتت فعالية نموذجها وقابليته للتوسع والاستدامة.

تشير بيانات 67 صفقة Web3 معلنة النوع في يوليو 2025 إلى نمط واضح: "جولات نمو نشطة مع تركّز عالي في Series A".

- من حيث العدد، كانت جولات Seed وSeries A وStrategic الأكثر نشاطًا بنسبة 26.1% لكل منها، ما يؤكد استمرار الاهتمام بالابتكار في المراحل المبكرة والتعاون عبر المنظومات، بجانب التركيز الحاد على مشاريع النمو المثبتة.

- أما من حيث تدفقات رأس المال، فقد تصدرت Series A بقوة إذ استحوذت وحدها على 44.4% من إجمالي تمويل الشهر، ما يدل على توجيه رأس المال بشكل متزايد نحو المشاريع التي تجاوزت توافق المنتج مع السوق (PMF) ومستعدة للتوسع السريع. واستحوذت Series B على 20.9% إضافية، وهو ما يعني أن جولات Series A+B تمثل أكثر من 65% من إجمالي التمويل – في مؤشر واضح على تحوّل الاهتمام الاستثماري نحو المشاريع المتقدمة.

في المقابل، استحوذت الجولات المبكرة (Angel وPre-Seed) على حوالي 16% من الصفقات لكنها استقطبت أقل من 3% من رؤوس الأموال، ما يؤكد استمرار استراتيجية "الكثرة بقيم قليلة" مع تشديد معايير الجودة.

أما الجولات الاستراتيجية فساوت تقريبًا Seed وSeries A من حيث العدد لكنها استقطبت 9.7% فقط من إجمالي رؤوس الأموال، ما يشير إلى طابعها المنظومي أو القائم على الشراكة وليس التمويل المالي التقليدي الضخم.

ورغم أن أغلب الصفقات كان لها نوع جولة معلن، فإن نسبة ملموسة أدرجت ضمن "الجولات غير المعلنة"، وتشمل غالبًا صفقات PIPE وجولات ما بعد الطرح – وهي أدوات تمويل شائعة في الأسواق التقليدية، الأمر الذي يؤكد دمج Web3 السريع مع قنوات التمويل التقليدية.

من اللافت أيضاً أن عدداً من هذه الجولات غير المعلنة خصصت مواردها صراحة لشراء BTC أو ETH أو SOL كاحتياطات خزينة. ورغم عدم إدراج هذه الجولات المالية في تصنيف Cryptorank Dashboard، إلا أنها تعكس الميل المتزايد لاعتماد الأصول الرقمية الكبرى ضمن استراتيجيات الميزانية العمومية للشركات.

وفي الإجمال، أظهرت خارطة تمويل Web3 في يوليو 2025 انتقالاً واضحاً لهيمنة مشاريع النمو وتعزيز الطابع المؤسسي.

ولم يعد المستثمرون يتحركون وفق العناوين الجاذبة للمراحل المبكرة، بل أصبح تركيزهم منصباً على المشاريع المثبتة السوق والتي تتمتع بوضوح تنظيمي ونموذج عمل مستدام، خاصة في جولات Series A وB.

وفي الوقت نفسه، تندمج أدوات التمويل التقليدية مثل PIPE وجولات ما بعد الطرح بوتيرة متسارعة ضمن منظومة Web3. كما يؤكد توجه تخصيص التمويل لشراء أصول كبرى مثل BTC وETH وSOL كاحتياطات خزينة التنوع المتزايد ونضج الاستراتيجيات والهياكل المالية للمشاريع.

وفقًا لبيانات Cryptorank المنشورة في 5 أغسطس 2025، تصدّر صندوق Colosseum قائمة المستثمرين بتسع صفقات خلال الشهر، ما يعكس ديناميكية استثماره وتغطيته الواسعة للمرحلة المبكرة. وتلاه كل من Coinbase Ventures (سبع صفقات) وAnimoca Brands (خمس صفقات)، حيث واصلا أداءهما كجهتين استثماريتين استراتيجيتين تركزان على البنى التحتية وتوسيع محتوى المنظومة.

أما على صعيد المستثمرين الرئيسيين، فقد استحوذت مؤسسات مثل Amber Group وSIG وCoinFund وFaction على أدوار قيادية عدة، ما يوضح حضورها المؤثر في تقييم الصفقات وهيكلتها وتكامل المنظومات. ويجدر الإشارة إلى أن كل من SIG وAmber Group المعرفتين بجذورهما في التمويل التقليدي، تقومان الآن بأدوار تسريع رئيسية داخل قطاع Web3.

وتبقى المؤسسات الاستثمارية الكبرى نشطة، بينما يشهد رأس المال التقليدي والحديث تقاربًا سريعًا، حيث أن تلاقي مؤسسات التمويل التقليدية مع الصناديق المتخصصة بالعملات الرقمية في الاستثمار المبكر يدفع منظومة Web3 نحو عمليات أكثر نضجًا وخبرة رأسمالية.

المشروع المميز للشهر

Delabs Games

نظرة عامة: Delabs Games هو استوديو متخصص في تطوير ألعاب Web3، تأسس عام 2021 بواسطة جيمس جونمو كوون، المدير التنفيذي السابق لشركة Nexon. منذ انطلاقه، أنتج الفريق ألعابًا قائمة على البلوكشين مثل Rumble Racing Star وSpace Frontier وMetabolts، ساعيًا لتقديم تجارب ترفيهية قائمة على Web3 مبنية من الألف إلى الياء.【3】

في 21 يوليو، أعلنت الشركة عن استكمال جولة Series A بقيمة 5.2 مليون دولار بقيادة Hashed، ليصل إجمالي التمويل إلى 17.2 مليون دولار.【4】

المستثمرون/الملائكة: Hashed، TON Ventures، Kilo Fund، IVC، Taisu Ventures، Arche Fund (Coin98)، Yield Guild Games (YGG)، Everyrealm، Jets Capital وآخرون.

أهم النقاط:

- تركز Delabs على كسر مركزية الألعاب التقليدية باستخدام البلوكشين لمنح اللاعبين ملكية أصولهم داخل الألعاب. من خلال منصة الذكاء الاصطناعي التوليدي Verse8، تقلل من حواجز تطوير الألعاب وتتيح للمستخدمين والمبدعين بناء عوالم لعب متعددة اللاعبين عبر التفاعل النصي الطبيعي، بما يحفز التعاون المجتمعي ونمو الاقتصاد الدائري ضمن اللعبة.

- حققت أول ألعابها Boxing Star X نموذجًا ناجحًا لـ "ألعاب اجتماعية خفيفة + Web3"، بإيراد شهري يتجاوز 300 ألف دولار ومتوسط إنفاق مستخدم يفوق 200 دولار. اقتربت اللعبة من مليوني مستخدم عالميًا وتصدرت المركز السابع عالميًا في DappRadar متفوقة على ألعاب شهيرة كـAxie Infinity. أما العنوان التالي Ragnarok: The Lost Memories، فقد تجاوز عدد التسجيلات المسبقة فيه 100 ألف حتى قبل الإطلاق.

- يضم الفريق خبرات رفيعة من Web2 وWeb3: المؤسس جيمس جونمو كوون صاحب مسيرة حافلة في Nexon المعروفة بألعاب MapleStory وDungeon & Fighter، بينما يشغل جي سي كيم منصب الرئيس التنفيذي المشارك كمؤسس مشارك لشركة Planetarium وصاحب باع طويل في ألعاب البلوكشين. كما تشمل شبكة المستثمرين قائدي فكر NFT كـ Dingaling وصندوق Grail للأصول الرقمية وحاضنة Liquid X ومؤسسي YGG، ما يمنح المشروع إمكانات منظومية قوية.

Gaia Labs

نظرة عامة: Gaia شبكة ذكاء اصطناعي لامركزية تهدف لإعادة تعريف تطوير وتوزيع وامتلاك الذكاء الاصطناعي. بنيتها التحتية من نظير إلى نظير تتيح لأي فرد تشغيل نماذج ووكلاء ذكاء اصطناعي عبر شبكة عالمية من العقد المستقلة، ما يقدم شفافية وخصوصية ومرونة عالية. Gaia Labs هي الفريق المحوري وراء تطوير Gaia. 【5】

في 23 يوليو، أعلنت Gaia Labs عن جمع 20 مليون دولار عبر جولات Seed وSeries A بقيادة ByteTrade، SIG Capital (Susquehanna)، Mirana وMantle Eco Fund. 【6】

المستثمرون: ByteTrade، SIG Capital (Susquehanna)، Mirana، Mantle Eco Fund، EVM Capital، Taisu Ventures، NGC Ventures، Selini Capital، Presto، Stake Capital، FactBlock، G20، Amber، Cogitent Ventures، Paper Ventures، Republic Crypto، Outlier Ventures، MoonPay، BitGo، SpiderCrypto، Consensys Mesh وغيرهم.

النقاط المميزة:

- تقوم Gaia ببناء شبكة استدلال ذكاء اصطناعي لامركزية عالمية تعتمد على بنية العقد الموزعة. تدير حالياً أكثر من 700 ألف عقدة نشطة أنجزت أكثر من 17 تريليون مهمة استدلال عبر آلاف منظومات البلوكشين، وتدعمها أكثر من مليون محفظة فريدة، ما يعكس توسعاً فعلياً ولا مركزية حقيقية.

- يوفر نظام العقد إمكانيات متقدمة؛ إذ تغير كل عقدة نماذج الذكاء الاصطناعي وتنفذ مهام استدلال مستقلة عبر الأجهزة المحلية أو خوادم GPU أو الحواسيب الشخصية. كما أدرجت Gaia Labs أبرز النماذج المفتوحة المصدر من Meta (LLaMA)، Google (Gemma/CodeGemma)، Microsoft (Phi) وAlibaba (Qwen)، لتشكل قاعدة متنوعة من النماذج الذكية عالية الأداء.

- من التطبيقات الرائدة لديها: Gaia AI Phone – هاتف ذكي ذكائي يعتمد عتاد Galaxy S25 Edge، حيث تعمل جميع الوكلاء والنماذج محلياً على الجهاز بدون حاجة للحوسبة السحابية، ما يصون ملكية البيانات وخصوصيتها.

- تضمن Gaia الأمان والثقة في الحوسبة الذكية من خلال آليات استدلال قابلة للتحقق تشمل رهن العقد، كما تطور أدوات شاملة للمطورين وتطرح أطر ووحدات SDK مفتوحة لتسهيل بناء تطبيقات الذكاء الاصطناعي على Gaia كما في منصات بناء المواقع الإلكترونية.

Syntetika

نظرة عامة: Syntetika منصة لامركزية لإصدار وتداول الأصول المرمزة، تدعم منتجات مالية متنوعة تشمل منتجات مشفرة مدرة للعائد، وأسهم مرمزة لشركات خاصة غير مدرجة، وتمثيلات لأصول واقعية (RWA).【7】

في 17 يوليو، أعلنت Hilbert Group عن إغلاق Syntetika جولة Seed بقيمة 2.5 مليون دولار لتطوير منصات الترميز والتداول اللامركزية الخاصة بها.【8】

المستثمرون: راسل تومبسون (مدير الاستثمار في Hilbert Group)، جون ليليك (مستشار في Hilbert، ورئيس Nordark)، أليكس بيرتو (المؤسس المشارك لـAave وAllez Labs) وآخرون.

النقاط الأهم:

- تركز Syntetika على إصدار وتداول الأصول المرمزة وفق الأطر التنظيمية، بتكامل بنية البلوكشين مع اللوائح، واعتماد أنظمة zkKYC من Galactica للتحقق دون انتهاك الخصوصية، ما يوفر بيئة مؤسسية مدققة تحافظ على سرية المستخدم. تهدف المنصة إلى تبسيط إصدار وتداول وإدارة الأصول الرقمية مع تعزيز أمن وكفاءة ترميز الأصول التقليدية.

- تمزج المنصة سيولة DeFi بالمنتجات الهيكلية لتقديم حلول ترميز مصممة للمؤسسات، ويتيح أول منتجاتها ترميز استراتيجية Hilbert Group لعوائد البيتكوين، ما يسمح للمستثمرين بالحصول على عوائد إضافية أثناء الاحتفاظ بـBTC. وتستند إلى خبرة Hilbert في التمويل الكمي لابتكار منتجات مدرة للعائد للمؤسسات والأفراد.

- شكلت Syntetika مجلس استشاري استراتيجي يضم أسماء بارزة من قطاع التوكنات والتقنية مثل Max Rabinovitch (Chiliz)، Vladimir Maslyakov (Blum)، Chirdeep Chhabra (Polygon سابقاً Citi) وجون ليليك، بما يوفر عمقاً استراتيجياً ودعماً لصناعة المنصة.

Blockskye

نظرة عامة: Blockskye منصة سفر مؤسسي ودفع قائمة على البلوكشين، تسهل الحجز وتتبع النفقات وتسوية المدفوعات، وتدمج مع Kayak للأعمال وأنظمة PwC لإلغاء الوسطاء وتسهيل الدفع المباشر عبر Blockskye Pay. 【9】

في 17 يوليو، أعلنت الشركة عن جولة Series C بقيمة 15.8 مليون دولار بقيادة Blockchange، لدعم التوسع في أوروبا وأمريكا اللاتينية وآسيا وتطوير منتجات دفع فورية قائمة على العملات المستقرة.【10】

المستثمرون/الملائكة: Blockchange، United Airlines Ventures، Lightspeed Faction، KSV Global، Lasagna، Litquidity Ventures، Longbrook Ventures، TFJ Capital وآخرون.

الملامح الأساسية:

- تستخدم Blockskye البلوكشين لتبسيط السفر المؤسسي، بداية من الحجز والإدارة وصولاً إلى الدفع، وتستغني عن وسطاء السفر والبطاقات الائتمانية. تشمل قاعدة عملائها PwC وTripAdvisor وDiageo. ومع التمويل الأخير تستعد للتوسع بين كبريات الشركات وتسريع الانتشار الدولي.

- يوفر نظام التتبع الفوري للملكية تحسينات في توزيع الموارد، ما يمكّن الوكالات من تقليص الإنفاق بنسبة 84% واستعادة ملايين التذاكر غير المستخدمة، وتدعي الشركة تقليل التكاليف الكلية للسفر المؤسسي بحوالي 14.5%.

- تطرح الشركة جيلاً جديداً من حلول الدفع تعتمد التسوية الفورية لكل معاملة باستخدام العملات المستقرة، مُنهيَةً أنظمة الدفع التقليدية الدفعاتية وتحقق سيولة شفافة دون تأخير في التدفق النقدي، ما يمثل تحولاً جذرياً في مدفوعات الشركات. ولا تهدف الشركة إلى "بلوكشنة" الأنظمة القديمة كتسوية البطاقات، بل تسعى لإعادة بناء البنية التحتية للسفر والدفع المؤسسي من الصفر اعتمادًا على تزامن البيانات والعقود الذكية.

Limitless

نظرة عامة: Limitless منصة أسواق توقعات لامركزية تتيح المراهنة على أحداث واقعية بأسلوب يشبه خيارات الثنائيات (binary options)، وتوفر أسواقًا يومية معتمدة على بيانات الأسعار العامة تحاكي خيارات انتهاء الصلاحية الفورىة (0DTE) وتمنح فرص تداول عالية التكرار وقصيرة الأجل.【12】

في 1 يوليو، أعلنت الشركة عن جولة استراتيجية بقيمة 4 ملايين دولار ليبلغ إجمالي تمويلها 7 ملايين دولار.【12】

المستثمرون: Coinbase Ventures، 1confirmation، Maelstrom، Collider، Node Capital، Paper Ventures، Public Works، Punk DAO، WAGMI Ventures وآخرون.

أبرز الملامح:

- تجمع Limitless نظام التداول عبر دفتر أوامر مع آليات سيولة مبتكرة لتوفير تجربة تداول عالية الكفاءة. تحتوي السوق على دفترين (نعم/لا) وتدعم أوامر السوق والحدود، وتزيد آليات دمج وتجزئة الأسهم من كفاءة رأس المال. برنامج مكافآت USDC اليومي يحفز مزودي السيولة قرب نقطة المنتصف لتقليص الفارق السعري، وتتحقق نتائج السوق عبر أوراكل Pyth Network. تتيح المنصة كذلك واجهات APIs وعقود ذكية للتكامل مع المطورين.

- أضحت Limitless أكبر منصة توقعات على شبكة Base بعقود تفوق 250 مليون دولار، وتمنح المستخدمين إمكانية التداول عالي التكرار والقصير الأجل على تحركات أسعار أصول بعينها ما يجعلها طريقة تداول سهلة وسريعة وذات حواجز دخول منخفضة.

- أطلقت الشركة برنامج حوافز قائم على النقاط استعدادًا لفعالية ترويج التوكنات (TGE)، فالمستخدمون يربحون النقاط بالتداول وتقديم السيولة والإحالة، مع إمكانية الحصول على توزيع مجاني مستقبلي للتوكنات، ما يدعم بناء قاعدة مستخدمين وفيّة بسرعة.

الخلاصة

حقق قطاع Web3 في يوليو 2025 تمويلًا بلغ 3.68 مليار دولار عبر 132 صفقة، مؤكداً استمرار الحماسة الاستثمارية. وشهد الشهر ارتفاع الطابع المؤسسي وتركيز رأس المال، مع صعود جولات Post-IPO وPIPE كمسارات رئيسية، في ظل اندماج Web3 المتعمق مع أسواق رأس المال التقليدية. ويبرز ازدياد تخصيص عائدات التمويل لشراء أصول رقمية كبرى كاتجاه جديد متنامٍ.

تركزت التمويلات في قطاع CeFi (1.62 مليار دولار) وخدمات البلوكشين (1.4 مليار دولار)، في ظل توجه هيكلي للبنية التحتية والخدمات على حساب التطبيقات؛ كما فضّل رأس المال مشاريع النمو بصفقات 3–20 مليون دولار (47.5%) وكانت جولات Series A هي الأبرز، في مؤشر لتحول الاستثمارات من مجرد الطرح السردي إلى نمو مثبت واستهداف أكثر انتقائية ووضوحًا.

ومنحت المشاريع البارزة لهذا الشهر صورة واضحة عن مسار تطور Web3 باتجاه النضج والتنوع:

- Delabs Games أظهرت ابتكارًا في ألعاب Web3 وجني العائدات مع تعزيز ملكية اللاعب والذكاء الاصطناعي في بناء الألعاب.

- Gaia Labs جسدت صعود بنى الذكاء الاصطناعي اللامركزية، مع تطبيقات عملية تربط Web3 بالاستخدام الواقعي مثل هاتف Gaia AI Phone.

- Syntetika وBlockskye أوضحتا إمكانيات الأصول الواقعية المرمزة والتطبيقات المؤسسية القائمة على البلوكشين، خاصة في الامتثال والتسويات الفورية.

- Limitless، كسوق توقعات، أكدت استمرار الابتكار في أدوات التمويل على السلسلة وحوافز المستخدمين.

إجمالاً، تظهر خارطة تمويل Web3 دخول القطاع في دورة نمو أكثر قابلية للتسويق مع فرق ذات خبرة ونماذج أعمال مثبتة.

المراجع:

- Cryptorank، https://cryptorank.io/funding-analytics

- Cryptorank، https://cryptorank.io/funding-rounds

- Delabs Games، https://delabs.gg/

- GamesBeat، https://gamesbeat.com/with-5-2m-series-a-delabs-games-levels-up-web3-ambitions/

- Gaia، https://www.gaianet.ai/

- Gaia، https://www.gaianet.ai/blog/gaia-labs-raises-20m-series-a/

- Syntetika، https://syntetika.io/

- Hilbert Group، https://hilbert.group/en/hilbert-group-closes-heavily-oversubscribed-seed-round-for-syntetika-tokenisation-and-decentralised-trading-platform/

- Blockskye، https://www.blockskye.com/

- The Block، https://www.theblock.co/post/363173/blockskye-funding-blockchain-corporate-travel

- Limitless، https://limitless.exchange/simple/markets/59

- Cointelegraph، https://cointelegraph.com/press-releases/limitless-raise-4m-strategic-funding-launch-points-ahead-of-tge

Gate Research هي منصة بحثية متخصصة في البلوكشين والعملات الرقمية، تقدم محتوى معمقًا يشمل التحليل الفني، رؤى الأسواق، البحوث القطاعية، التنبؤ بالاتجاهات، وتحليل السياسات الاقتصادية الكلية.

تنويه

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. ينصح المستخدمون بإجراء أبحاثهم المستقلة وفهم طبيعة الأصول والمنتجات قبل اتخاذ أي قرار استثماري. لا تتحمل Gate أي مسؤولية عن أي خسائر أو أضرار تنشأ عن تلك القرارات.

المقالات ذات الصلة

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

أفضل 10 شركات لتعدين البيتكوين

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

دليل لوزارة الكفاءة الحكومية (DOGE)

بوابة البحث: تجاوز بيتكوين 100 ألف دولار، وتجاوز حجم التداول في نوفمبر في مجال العملات الرقمية 10 تريليون دولار للمرة الأولى