¿Es esta empresa realmente el unicornio de referencia en el sector de las stablecoins?

La noche del 21 de julio, el token nativo de Ethena, ENA, se disparó un 20 % hasta alcanzar los 0,59 dólares—su máximo en seis meses—tras publicarse que una entidad de tesorería planeaba adquirir ENA por valor de 260 millones de dólares. Esta noticia generó una oleada de interés en el mercado. El presente artículo analiza los detalles de este evento y la evolución reciente de ENA. Además, evalúa su potencial impacto en el proyecto Ethena y en el mercado en general, y ofrece una valoración del estado actual del proyecto.

StablecoinX obtiene financiación y prepara su salida a bolsa en Nasdaq

El 21 de julio, Ethena comunicó que su filial StablecoinX había suscrito un acuerdo de fusión con TLGY Acquisition Corp, lo que habilita una salida a bolsa mediante una SPAC y una captación de capital estimada en 360 millones de dólares. La Fundación Ethena comprometió 60 millones, y la ronda cuenta con la participación de inversores institucionales como Dragonfly, Pantera Capital, Galaxy Digital, Wintermute, Polychain y Haun Ventures, entre otros.

La financiación se estructura mediante un PIPE (Private Investment in Public Equity), con 260 millones de dólares en efectivo y 100 millones en tokens ENA con descuento y bloqueados. Según el comunicado oficial, los fondos servirán para constituir una tesorería de ENA a largo plazo. StablecoinX planea destinar unos 5 millones de dólares diarios a compras en el mercado abierto de ENA, con el objetivo de adquirir aproximadamente 260 millones en tokens ENA en las próximas seis semanas—lo que supone en torno al 8 % del suministro circulante actual.

La estrategia de StablecoinX va más allá de la inversión en ENA: prevé operar infraestructuras técnicas esenciales del ecosistema de Ethena, como nodos validadores y servicios de staking. Una vez finalizada la ampliación de capital, StablecoinX debutará en Nasdaq con el ticker “USDE”, y la Fundación Ethena mantendrá la mayoría de los derechos de voto.

El equipo de Ethena subrayó que estos tokens permanecerán bloqueados de forma permanente, siendo la Fundación la que ejercerá el derecho de veto sobre cualquier venta. El propósito es incrementar de manera continuada el volumen de ENA en la tesorería para respaldar el ecosistema y maximizar el valor por acción de ENA a largo plazo.

Revisión reciente del comportamiento del precio de ENA

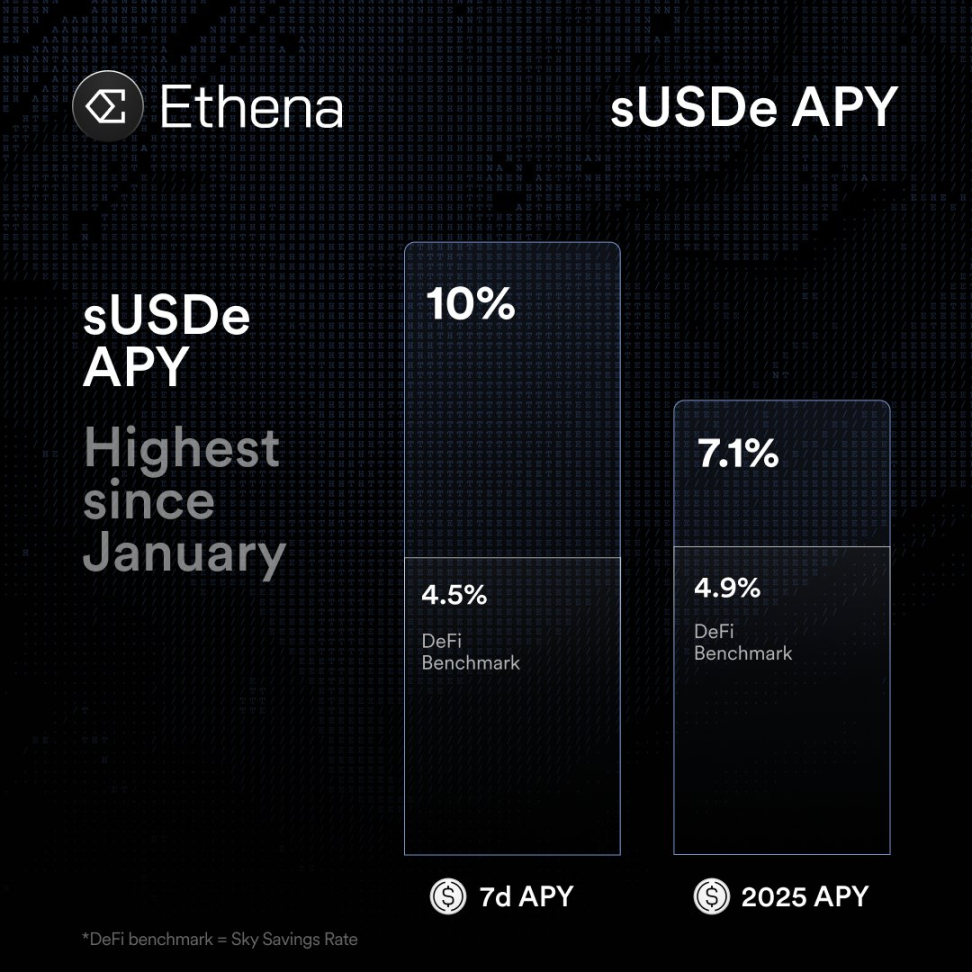

Antes de conocerse la noticia de StablecoinX, ENA ya mostraba un fuerte impulso. El 20 de julio, un rally general impulsó las tasas de financiación de activos clave como ETH y SOL, y los tokens de Ethena, hasta entonces estancados, registraron nuevas entradas de capital. ENA avanzó un 20 % ese día, superando por primera vez desde febrero el umbral de los 0,50 dólares. Los inversores aportaron unos 750 millones de dólares netos a la stablecoin sintética de Ethena, USDe, elevando la oferta total hasta casi un máximo histórico de 6.100 millones. En este periodo, las estrategias de arbitraje de Ethena resultaron rentables, y sUSDe ofreció una rentabilidad anualizada del 10 %, muy superior a la de los fondos monetarios estadounidenses.

Impacto potencial en el proyecto Ethena

La constitución y los planes de salida a bolsa de StablecoinX tienen una relevancia considerable para Ethena.

En primer lugar, supone otro movimiento proactivo de un proyecto DeFi para acceder a mercados de capital convencionales, en la línea de la cotización directa de Circle (USDC) y el lanzamiento de productos negociables por parte de Ripple. Estos avances confirman que las stablecoins concentran cada vez más la atención institucional. Con el modelo de sociedad cotizada, Ethena quiere ofrecer a los inversores de renta variable tradicional exposición directa a su historia de crecimiento, lo que evidencia la convergencia entre stablecoins y finanzas convencionales (TradFi). Tal y como señaló el fundador de Ethena, esta operación proporciona a los inversores bursátiles un vehículo puro de inversión en “dólar digital”.

En segundo lugar, y desde la perspectiva de los flujos de capital, el ambicioso y sostenido plan de acumulación de ENA de StablecoinX introduce un nuevo comprador significativo en el ecosistema. La estrategia de adquirir ENA por 5 millones de dólares diarios durante varias semanas—junto con los 360 millones entre efectivo y tokens bloqueados—elevará sustancialmente la demanda de ENA. Este enfoque de “tesorería Bitcoin” (siguiendo ejemplos corporativos como el de MicroStrategy con BTC) podría ofrecer un soporte duradero al precio de ENA. Sin embargo, queda abierta la cuestión de si los fundamentos del proyecto han cambiado realmente.

Según algunos analistas, esta asignación de capital institucional estable puede generar demanda real de usuarios y elevar el precio mínimo del token a largo plazo. Otros advierten que dichas entradas de capital no alteran la economía interna de Ethena: el protocolo sigue funcionando con la acuñación de USDe respaldada por criptoactivos y el desarrollo de estrategias de rentabilidad cubierta. El plan de compras de StablecoinX incrementa la demanda de mercado, pero no modifica el funcionamiento del propio protocolo Ethena; por tanto, persiste la duda sobre un cambio en los fundamentos. A largo plazo, esto añade un comprador “alcista ENA” estable al accionariado, pero si el modelo de arbitraje principal se ve deteriorado (por ejemplo, mediante una bajada de las tasas de financiación), la capacidad de generación de ingresos de Ethena continuará bajo examen.

En tercer lugar, el entorno regulatorio está experimentando importantes cambios. Estados Unidos ha aprobado varias normativas clave sobre stablecoins, incluida la GENIUS Act, que exige respaldo total en activos (efectivo o bonos del Tesoro), endurece la supervisión y prohíbe stablecoins equiparables a renta variable o generadoras de rendimientos. Todo ello muestra que los reguladores estadounidenses y el sector financiero tradicional dedican una atención creciente y cada vez más sofisticada al sector de las stablecoins.

Para Ethena, su USDe es un “dólar sintético colateralizado con criptoactivos”, lo que puede dificultar el cumplimiento de la nueva normativa. Si Ethena pretende ajustarse por completo a la ley estadounidense, seguramente deberá modificar sus estrategias de cobertura. Hoy por hoy, el equipo de Ethena mantiene que USDe no es una stablecoin de pago, sino un activo sintético, y consideran que queda fuera del alcance directo de la nueva ley. En definitiva, la salida a bolsa y la captación de fondos de StablecoinX discurren en paralelo a una mayor claridad regulatoria, lo que puede exigir a Ethena nuevas medidas de cumplimiento y, al mismo tiempo, reforzar su legitimidad y posicionamiento en mercados regulados.

Valoración del estado actual del proyecto Ethena

En conjunto, Ethena atraviesa una etapa de rápido crecimiento. La reactivación de las tasas de financiación ha incrementado el atractivo de USDe. En los últimos tiempos, las estrategias de stablecoin de Ethena—empleando BTC, ETH y SOL para cobertura—han ofrecido a los usuarios rentabilidades anualizadas cercanas al 10 %, muy superiores a las de los fondos en dólares estadounidenses tradicionales. Eso ha atraído capital significativo, con una emisión neta de USDe de unos 750 millones de dólares la semana pasada y la oferta total muy próxima a máximos históricos.

Las tendencias normativas y regulatorias también resultan relevantes. Estados Unidos ha promulgado la ley GENIUS sobre stablecoins, que pone la emisión de estas bajo la supervisión de la Reserva Federal y exige respaldo íntegro (100 %) en activos. Esto ha tenido un impacto duradero en stablecoins líderes como USDC y USDT. El USDe de Ethena, al ser una stablecoin respaldada por criptoactivos, podría requerir ajustes o exenciones específicas en este nuevo marco.

Como se ha señalado, Ethena mantiene conversaciones con los reguladores para lograr que USDe sea reconocido como un dólar sintético y así eludir la regulación directa bajo la nueva ley. No obstante, si Ethena prevé ofrecer USDe a inversores estadounidenses en el futuro, tal vez deba aumentar sus reservas en moneda fiduciaria o en bonos públicos. En síntesis, la incertidumbre normativa plantea desafíos, sobre todo por lo que respecta al cumplimiento del modelo de alta rentabilidad de Ethena.

El proyecto también ha avanzado en la conexión con activos tradicionales. Ethena ha lanzado USDtb, una stablecoin respaldada por fiat o activos institucionales, y ha invertido capital en fondos en dólares estadounidenses gestionados por BlackRock. Estas iniciativas refuerzan tanto la adecuación regulatoria de sus productos como su credibilidad institucional. Ethena también se ha integrado con Telegram Wallet y ha estrenado nuevas estrategias de préstamo, aumentando la participación de los usuarios en su ecosistema. No obstante, al tratarse de un protocolo DeFi todavía joven, Ethena debe superar desafíos relacionados con el cumplimiento normativo, la competencia y la volatilidad del mercado para lograr un crecimiento estable y sostenido.

En definitiva, la exitosa ronda de financiación de StablecoinX y la aplicación de la estrategia de tesorería de ENA han supuesto un impulso a corto plazo para Ethena, elevando el precio del token y la confianza de los inversores. A largo plazo, la estrategia de Ethena para vincular su narrativa de dólar digital con los mercados de capital tradicionales podría abrir nuevas vías de entrada de capital y de distribución de tokens. Sin embargo, este movimiento no modifica de fondo el modelo principal de cobertura colateralizada de Ethena.

Por tanto, aún es prematuro hablar de un cambio estructural. La llegada de capital y la salida a bolsa a través de StablecoinX son sin duda positivas, pero Ethena tendrá que demostrar con el tiempo su capacidad para sostener la alta rentabilidad de su modelo y adaptarse a los cambios normativos.

Aviso legal:

- Este artículo es una reproducción de Foresight News. Los derechos de autor corresponden al autor original Alex Liu, Foresight News. Si desea formular alguna reclamación sobre esta publicación, contacte con el equipo de Gate Learn y revisaremos su petición conforme a nuestros procedimientos estándar.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- El equipo de Gate Learn ha traducido este artículo a otros idiomas. No reproduzca, distribuya ni utilice este contenido traducido sin la atribución correspondiente a Gate.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?