Membongkar Perangkap Propaganda Kepatuhan Amerika Serikat di Platform Kripto

Judul asli dipublikasikan ulang: “66. Dimulai dari Mystonks: Menguak ‘Perangkap Pemasaran Kepatuhan AS’ di Platform Kripto”

[Pendahuluan]

Mystonks, sebuah platform yang menawarkan “tokenisasi saham AS,” baru-baru ini mendapat kecaman luas karena membekukan dana nasabah. Berdasarkan laporan yang beredar, Mystonks menahan sejumlah besar aset dengan alasan “sumber dana pengguna tidak sesuai aturan kepatuhan.”

Dari perspektif kepatuhan keuangan, tindakan ini sangat tidak lazim. Lembaga keuangan yang diatur secara resmi biasanya akan menolak dana yang dicurigai dan mengembalikannya kepada pengirim, serta melaporkan insiden tersebut ke otoritas terkait. Dengan secara sepihak “menahan” aset, aksi Mystonks menimbulkan keraguan besar terhadap klaim “kepatuhan” yang mereka ajukan.

Mystonks terus-menerus menonjolkan pendaftaran MSB AS dan penerbitan STO yang sesuai regulasi sebagai keunggulan utama. Namun, bagaimana sebenarnya kualitas kredensial “kepatuhan” tersebut? Saya melakukan investigasi mendalam.

1. Fakta tentang “STO Sesuai Regulasi”: Registrasi Bukan Otorisasi, Penawaran Privat Bukan Penawaran Umum

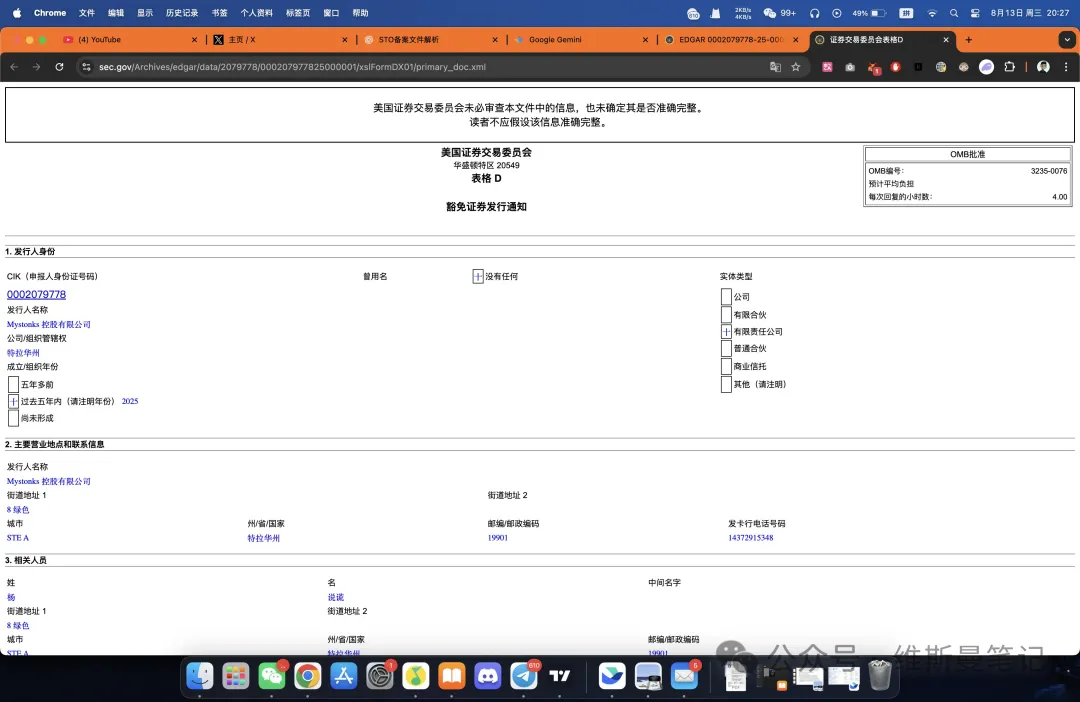

Dalam riset saya, pemasaran Mystonks memang memiliki dasar. Mystonks Holding LLC terdaftar di basis data pengajuan publik US Securities and Exchange Commission (SEC).

Poin utama dari Form D sebagai berikut:

● Jenis pengajuan: Pengecualian penawaran privat di bawah Regulation D, Rule 506(c).

● Investor yang diperbolehkan: Hanya accredited investors.

● Jumlah dana yang dihimpun: USD 575.000, dengan investasi minimal USD 50.000.

Form D inilah inti masalah—merupakan bagian paling menyesatkan dalam strategi pemasaran platform.

Pertama, Form D hanyalah pemberitahuan, bukan izin operasi. Perusahaan cukup memberitahu SEC tentang penawaran privat tersebut. SEC hanya mengarsipkan pemberitahuan ini—tidak melakukan peninjauan, persetujuan, maupun pengesahan atas kredensial perusahaan atau proyek yang dijalankan.

Kedua, dan yang paling krusial, pengajuan ini secara tegas membatasi investor. Regulation D dirancang khusus untuk penawaran privat, sehingga hanya segelintir individu atau institusi yang tergolong accredited investors dapat berpartisipasi. Mystonks, yang terbuka untuk publik, jelas mayoritas penggunanya tidak memenuhi kategori tersebut.

Praktiknya, Mystonks memakai pengajuan yang seharusnya berlaku untuk penghimpunan dana terbatas dalam lingkup kecil sebagai dasar untuk melakukan perdagangan efek secara publik—yang semestinya wajib mengantongi izin jauh lebih ketat.

Strategi ini memanfaatkan minimnya pemahaman investor ritel terkait regulasi sekuritas AS, sehingga perbedaan penting menjadi kabur. Agar bisa menawarkan layanan perdagangan token sekuritas kepada publik secara legal, platform wajib memiliki lisensi Alternative Trading System (ATS) atau Broker-Dealer—yang persyaratannya jauh lebih berat daripada sekadar Form D.

2. Registrasi MSB yang Digelembungkan: Kepatuhan “AML” yang Tidak Menjamin Keamanan Dana Nasabah

Setelah membahas rumitnya STO, mari beralih ke alat pemasaran yang lebih umum—registrasi MSB AS.

Investor wajib memahami kenyataan mendasar tentang registrasi MSB: nilainya sangat dilebih-lebihkan dalam promosi proyek kripto.

Registrasi MSB (Money Services Business) diawasi oleh FinCEN di bawah US Department of the Treasury. Fokus utamanya adalah anti-money laundering (AML). Artinya, FinCEN hanya memastikan platform melaporkan transaksi mencurigakan untuk menanggulangi kejahatan keuangan; FinCEN tidak menjamin keamanan dana nasabah, tidak menilai model bisnis, maupun kemampuan teknis platform.

Lebih jauh, memperoleh registrasi MSB amat mudah dan terjangkau. Dengan bantuan pihak ketiga, proyek kripto bisa mendaftarkan MSB dari luar negeri—tanpa kantor fisik di AS. Inilah sebabnya banyak proyek menjadikan MSB sebagai citra “patuh” dalam strategi pemasaran mereka.

Jadi, bila platform yang sebagian besar penggunanya bukan warga negara AS terus mengedepankan registrasi MSB, investor perlu sadar bahwa ini sekadar taktik promosi, bukan bukti kekuatan finansial maupun penegakan regulasi yang ketat.

Kesimpulan: Mystonks Mengungkap “Buku Panduan Kepatuhan” Platform di Wilayah Abu-abu Regulasi

Mystonks bukanlah kasus tunggal. Fenomena ini jelas memperlihatkan pola “kemasan kepatuhan” yang sudah jamak di platform yang beroperasi di wilayah abu-abu regulasi. Di pasar kripto, banyak bursa dan penyedia layanan keuangan mengikuti pola serupa, dan investor wajib waspada terhadap praktik ini.

Buku panduan platform seperti ini umumnya terdiri dari:

- Langkah 1: Menjadikan registrasi MSB sebagai “pembuka pintu” pemasaran. Dengan mengandalkan kesan “resmi” AS dan biaya registrasi yang sangat rendah, mereka membangun citra kredibel namun dangkal secara cepat.

- Langkah 2: Memanipulasi dokumen sekuritas secara tidak transparan. Mereka kemas pengajuan terbatas (penawaran privat) menjadi seolah-olah lisensi operasional publik, sehingga memanfaatkan kesenjangan informasi untuk melakukan penipuan yang lebih besar.

- Langkah 3: Memanfaatkan perbedaan wilayah dan hukum untuk pemasaran spesifik. Dengan sadar bisnisnya tidak dapat beroperasi di dalam negeri, mereka menargetkan pengguna luar negeri yang belum memahami regulasi AS, supaya layanan yang tidak dapat beroperasi di dalam negeri bisa sukses di luar negeri.

Investor perlu belajar dari pola semacam ini. Saat menilai kepatuhan sebuah platform, pegang dua prinsip utama:

● Kepatuhan yang sesungguhnya itu mahal dan nyata. Platform harus membayar biaya lisensi besar, memiliki setoran jaminan, kantor fisik, dan tim hukum di dalam negeri. Jika “kepatuhan” tampak murah dan tidak transparan, kredibilitasnya patut diragukan.

● Kepatuhan sejati itu transparan dan spesifik. Platform legal akan memajang jenis lisensi, nomor registrasi, ruang lingkup regulasi, dan pembatasan secara terbuka. Hampir pasti, Anda tidak dapat memverifikasi klaim “kepatuhan” yang kabur.

Saat berinvestasi, perlakukan “kepatuhan” sebagai standar hukum yang perlu diuji secara ketat—bukan sekadar istilah pemasaran. Sikap ini penting demi melindungi aset Anda.

Disclaimer:

- Artikel ini dipublikasikan oleh [Wiseman Notes] berjudul asli “66. Dimulai dari Mystonks: Menguak ‘Perangkap Pemasaran Kepatuhan AS’ di Platform Kripto.” Hak cipta tetap menjadi milik penulis asli [Wiseman Notes]. Jika ada pertanyaan terkait publikasi ulang ini, silakan hubungi Tim Gate Learn untuk penanganan lebih lanjut. Kami akan menindaklanjuti sesuai prosedur.

- Disclaimer: Opini dan pandangan dalam artikel ini merupakan pendapat pribadi penulis sepenuhnya dan bukan merupakan saran investasi.

- Seluruh terjemahan dalam bahasa lain dari artikel ini telah diterjemahkan oleh tim Gate Learn. Kecuali jika Gate disebut secara khusus, artikel terjemahan tidak boleh disalin, didistribusikan, atau ditiru dalam bentuk apapun.

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Stablecoin?

Penggunaan Bitcoin (BTC) di El Salvador - Analisis Keadaan Saat Ini

ONDO, Proyek yang Disukai oleh BlackRock