Hasil penelusuran ALL

Kursus (0)

Artikel (276)

Glosarium (0)

$NUMI (Numine): Token Platform Konten Web 3.0 All-In-One

LayerPixel: Menciptakan Solusi DeFi All-in-One untuk Ekosistem TON

Apa itu Teras (TRC): Terminal Perdagangan Kripto All-in-One

Apa itu Jaringan Elys

dForce: kekuatan DeFi satu atap, menciptakan inovasi masa depan keuangan

Dengan TGE Mendekati, Mari kita bicara tentang Panduan "Gold Rush" BERA Vault StakeStone Berachain

Apa yang akan terjadi pada Eigenpie (EGP) di tahun 2025?

Apa itu DEXE?

Pada 31 Juli, SEC Amerika Serikat memperkenalkan inisiatif "Project Crypto" yang untuk pertama kalinya memberikan kesempatan bagi institusi keuangan untuk menggabungkan perdagangan saham, aset kripto, dan layanan DeFi dalam satu platform terpadu. Langkah ini menandai hadirnya superapp kripto. Para pemain besar seperti Coinbase, JPMorgan Chase, dan Fidelity kini menghadapi disrupsi industri, sementara protokol DeFi harus melakukan penilaian ulang secara menyeluruh. Artikel ini menyajikan analisis mendalam tentang kerangka kebijakan, dinamika pasar yang sedang berubah, serta situasi persaingan terkini. Laporan ini mengulas pihak-pihak mana yang paling siap meraih sukses di bawah aturan baru dan siapa yang berpotensi tertinggal. Project Crypto bisa menjadi “momen iPhone” dalam dunia keuangan kripto.

Pada 31 Juli, Paul Atkins, Ketua baru U.S. SEC, menyampaikan pidato berjudul “Kepemimpinan Amerika dalam Revolusi Keuangan Digital,” sekaligus memperkenalkan inisiatif terbaru: “Project Crypto.”

Meski pengumuman ini belum menjadi sorotan utama media arus utama, inisiatif ini berpotensi menjadi salah satu peristiwa paling transformatif bagi industri kripto di 2025.

Pada Januari, saat Trump kembali ke Gedung Putih, ia berjanji menjadikan Amerika “pusat global mata uang kripto.” Banyak pihak saat itu menilainya sekadar retorika kampanye, dan seluruh industri menunggu apakah Trump akan menepati janji itu atau hanya memberi harapan kosong.

Kemarin, jawabannya terjawab.

Project Crypto menjadi implementasi utama pertama dari agenda pro-kripto Trump.

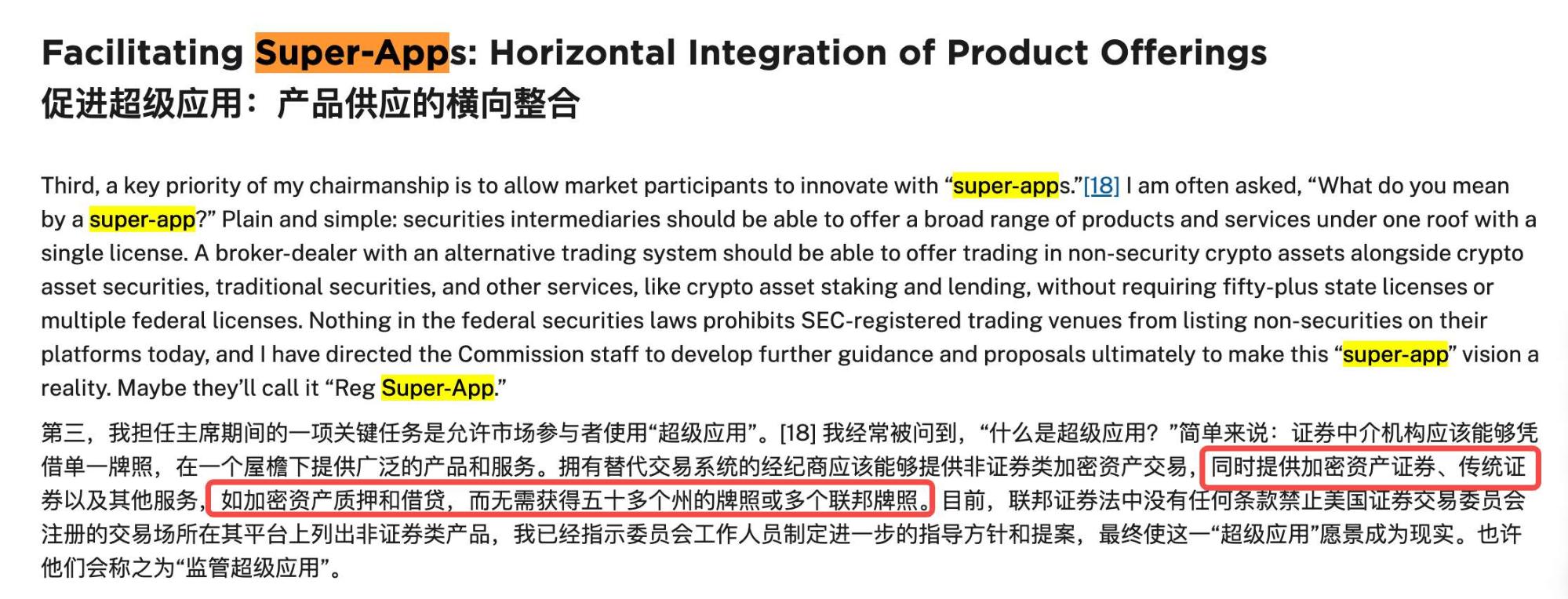

Meski sudah banyak analisis detail tentang inisiatif baru ini berseliweran di media sosial, saya tidak akan mengulangnya di sini. Menurut saya, poin terpenting adalah inisiatif ini membuka peluang institusi keuangan untuk meluncurkan “super app”—mengintegrasikan perdagangan saham, kripto, layanan DeFi, dan lainnya dalam satu platform terpusat.

Bayangkan bila aplikasi J.P. Morgan memungkinkan Anda membeli saham, berdagang Bitcoin, dan ikut yield farming DeFi, semuanya dari satu aplikasi—apa implikasinya bagi industri kripto?

Hanya butuh enam bulan untuk bergerak dari slogan kampanye ke aksi regulasi, dan dari “regulasi berbasis penegakan” menuju penerimaan aktif keuangan berbasis blockchain. Ketika pasar modal terbesar di dunia berbalik arah, seluruh ekosistem dapat berubah secara fundamental.

Super App All-in-One

Konsep super app dalam pidato Atkins mengingatkan pada WeChat—satu aplikasi untuk komunikasi, pembayaran, pengelolaan kekayaan, asuransi, hingga pengajuan pinjaman.

Pengalaman seamless seperti ini sudah lumrah di Tiongkok, namun di Amerika—yang membanggakan dirinya sebagai negara berprinsip pasar bebas—hal ini masih sangat jarang.

Penyebab utamanya sederhana: hambatan regulasi.

Untuk menangani pembayaran di AS, dibutuhkan lisensi pembayaran; untuk produk sekuritas, lisensi broker-dealer; untuk pinjaman, lisensi bank. Setiap negara bagian juga menambah aturan tersendiri.

Project Crypto berhasil menembus kebuntuan regulasi ini untuk pertama kalinya.

Melalui kerangka baru ini, platform dengan lisensi broker-dealer kini dapat menawarkan perdagangan saham tradisional, perdagangan kripto, pinjaman DeFi, marketplace NFT, dan layanan pembayaran stablecoin—semua di bawah sistem izin terpadu.

Bagi industri kripto, framework terpadu ini sangat bernilai—selaras dengan sifat komposabilitas yang menjadi fondasi banyak produk kripto.

Anda bisa memanfaatkan keuntungan saham untuk membeli Bitcoin secara otomatis, menggunakan NFT sebagai agunan untuk meminjam stablecoin, lalu menempatkan stablecoin itu di DeFi untuk mendapatkan imbal hasil ekstra—semua dalam satu antarmuka, aset berpindah tanpa hambatan secara on-chain.

Ketika pengguna bisa berpindah secara leluasa di satu platform, visi super app keuangan Web3 yang terintegrasi sepenuhnya semakin nyata.

Langkah SEC ini pada dasarnya menjadi “tanda peluit” dimulainya persaingan baru di sektor keuangan dan teknologi.

Tiga Jenis Pemain, Tiga Arah Berbeda

Dengan “peluit” Project Crypto, pelaku industri kini menghadapi jalur nasib yang terpisah.

Raksasa kripto mapan harus beralih dari “kemenangan mudah” ke kompetisi penuh tantangan.

Brian Armstrong, CEO Coinbase, kemungkinan merasa lega dari tekanan gugatan SEC, namun juga was-was karena era dominasi Coinbase bisa segera berakhir.

Secara ironis, pengawasan ketat Gensler justru memberikan keunggulan kepatuhan bagi Coinbase, menjadikannya pilihan utama pengguna AS.

Sekarang pintu persaingan terbuka lebar, “benteng regulasi” Coinbase pun menghilang. Tugas lebih besar menanti: Coinbase harus mampu bertransformasi dari sekadar exchange menjadi platform finansial lengkap. Artinya mereka harus meluncurkan perdagangan saham (berkompetisi dengan Robinhood), layanan perbankan (bersaing dengan bank besar), dan integrasi DeFi (bersaing dengan protokol terdesentralisasi). Semua itu di sektor yang sudah penuh pemain tangguh.

Kraken dan Gemini menghadapi tantangan serupa—bahkan lebih berat.

Tanpa skala dan sumber daya seluas Coinbase, peluang terbesar mereka adalah diakuisisi atau fokus pada pasar ceruk.

Di saat perusahaan kripto asli sibuk mempertahankan wilayahnya, raksasa keuangan tradisional justru bersiap menyerang.

J.P. Morgan bukanlah skeptis kripto. JPM Coin mereka memproses transaksi miliaran setiap hari, dan blockchain Onyx sudah teruji. Kini, J.P. Morgan dapat secara sah menawarkan layanan kripto ke publik.

Goldman Sachs, Morgan Stanley, Bank of America—semuanya mempersiapkan diri. Mereka punya aset yang diimpikan perusahaan kripto: basis nasabah besar, modal kuat, sistem manajemen risiko canggih, dan—kunci utamanya—kepercayaan publik.

Saat seorang pensiunan AS ingin membeli Bitcoin dengan dana pensiunnya, ia kemungkinan lebih percaya aplikasi bank yang sudah digunakannya selama puluhan tahun dibanding platform kripto yang asing.

Meski demikian, menggerakkan raksasa keuangan bukanlah perkara mudah. Inersia birokrasi, sistem IT lawas, dan budaya konservatif bisa menjadi sandungan. Bagi bank, regulasi baru adalah peluang dan tantangan sekaligus.

Protokol DeFi seperti Uniswap, Aave, dan Compound pun menghadapi tantangan sendiri.

Project Crypto secara tegas melindungi “penerbit kode murni”; secara teori ini kabar baik bagi DeFi.

Akan tetapi, bagaimana bila Coinbase dapat mengintegrasikan fitur Uniswap secara langsung, atau J.P. Morgan meluncurkan layanan pinjaman on-chain mereka sendiri? Apa nilai tambah unik protokol terdesentralisasi?

Ada kemungkinan terjadi pemisahan antara “lapisan protokol” dan “lapisan aplikasi”—Uniswap tetap sebagai fondasi likuiditas, sementara “super app” berperan sebagai antarmuka dan penyedia layanan tambahan. Ini seperti peran vital namun tak terlihat dari TCP/IP pada masa awal internet.

Skenario lain yang lebih radikal: sebagian protokol DeFi mungkin memilih jalur semi-sentralisasi—membentuk perusahaan, mengajukan lisensi, dan menyambut regulasi demi membuka akses pasar lebih luas.

Aave sudah mengujicobakan versi institusional, dan Uniswap Labs kini berbadan hukum. Idealisme desentralisasi memang menginspirasi, tetapi saat pesaing berlisensi dapat menjangkau ratusan juta pengguna, idealisme itu bisa tinggal slogan.

Pada akhirnya, DeFi mungkin akan terbagi dua: “puris protokol” yang mempertahankan desentralisasi, dan “pragmatis” yang memilih pertumbuhan lewat regulasi. Keduanya bisa bertahan, tapi basis penggunanya akan sangat berbeda.

Tiga pemain, tiga jalur. Satu hal pasti: zona nyaman telah hilang.

Semua kini harus mendefinisikan ulang perannya di ekosistem baru ini.

Pertarungan: Empat Dimensi Kunci

Ketika semua masuk ke arena yang sama, apa yang menentukan kemenangan?

Yang utama: lisensi.

Dulu kepatuhan adalah “lubang tanpa dasar.” Kini, mungkin menjadi benteng pertahanan paling berharga.

Project Crypto tampak menurunkan ambang, namun faktanya menaikkan standar. Lisensi super app mewajibkan platform memenuhi syarat regulasi sekuritas, perbankan, pembayaran, kripto, dan lainnya. Ini hanya untuk pemain besar.

Nilai lisensi terlihat dari efek jejaring: saat kebutuhan finansial terpenuhi di satu platform, biaya berpindah jadi sangat tinggi. Mirip seperti sistem perbankan lama—semua bisa mendaftar, namun hanya segelintir yang jadi penguasa pasar.

Kedua: arsitektur teknologi.

Keuangan berbasis blockchain harus menghadirkan kenyamanan Web2 serta kedaulatan pengguna khas Web3. Tantangannya besar.

Perusahaan finansial tradisional harus membangun infrastruktur kripto dari awal, sedangkan perusahaan kripto kini harus menandingi reliabilitas bank.

Interoperabilitas lintas-chain makin menantang: bisakah sistem Anda memindahkan aset dari Ethereum ke Solana untuk DeFi dalam tiga detik? Saat pasar bergerak liar, dapatkah pengendalian risiko Anda bereaksi dalam milidetik?

Beban teknologi bisa jadi risiko krusial.

Coinbase membangun platformnya selama satu dekade hanya untuk satu fungsi. Mengubahnya menjadi platform multi-fungsi sangat menantang. Sistem perbankan warisan—sebagian masih berjalan dengan COBOL—lebih rumit lagi. Bagaimana cara menghubungkannya ke blockchain?

Ketiga: likuiditas.

Dalam keuangan, likuiditas adalah kunci. Di era super app, prinsip ini makin vital.

Pengguna menuntut dapat transaksi aset apa saja, kapan saja, berapa pun volumenya, secara instan. Ini berarti integrasi dengan seluruh bursa utama, pengumpulan likuiditas global, dan optimalisasi efisiensi modal—bagaimana satu dana dapat melayani saham, kripto, dan DeFi sekaligus?

Keempat: pengalaman pengguna.

Aspek yang sering diabaikan. Ketika fitur dan harga bersaing, pengalaman pengguna jadi pembeda utama.

Tantangannya: melayani segmen yang sangat kontras. Veteran kripto ingin kendali penuh dan data on-chain; pengguna tradisional bahkan mungkin tidak mengenal seed phrase. Satu app, dua filosofi—tantangan besar untuk pengelolaan produk.

Kesimpulannya: Project Crypto adalah ujian baru industri. Lisensi menentukan lingkup gerak, teknologi menentukan daya saing, likuiditas menentukan skala, pengalaman pengguna menentukan jangkauan. Setiap langkah dalam “catur multidimensi” ini bisa menggoyang tatanan pasar.

Calon Pemenang & Pecundang

Dengan Project Crypto, semua ingin tahu siapa yang paling diuntungkan.

Namun, meramal masa depan selalu berisiko. Tidak ada jaminan, hanya pola baru yang mulai terlihat. Para pemenang di era super app tidak akan seragam. Kemungkinan besar akan muncul tiga model sukses.

Pertama: model aliansi.

Pemimpin visioner tahu, kolaborasi lebih unggul dibanding berdiri sendiri.

Lihat Fidelity—raksasa dengan aset US$11 triliun yang sejak 2018 memiliki divisi aset digital, namun belum menonjol di perdagangan kripto ritel.

Bayangkan jika Fidelity berintegrasi mendalam dengan perusahaan infrastruktur kripto seperti Fireblocks. 200 juta klien mereka akan memperoleh akses kripto mulus—dan mitra mereka mendapatkan kepercayaan serta pengguna baru. Tidak hanya dua nama itu: aliansi “1+1>2” jelas akan makin sering terjadi.

Kedua: model “penjual sekop”.

Menyediakan infrastruktur inti sering kali jadi model bisnis paling tahan lama di industri berkembang pesat.

Era super app butuh “sekop emas” teknologi. Chainalysis contohnya: siapa pun pemenangnya, semua memerlukan tools kepatuhan ini. Perusahaan seperti ini bertahan dengan melayani seluruh pihak, tetap netral dan tak tergantikan.

Ketiga: model spesialis.

Tidak semua harus jadi serba bisa. Bisa jadi ada platform khusus DAO, atau platform khusus pembiayaan NFT. Saat para raksasa membangun solusi all-in-one, para spesialis bisa menaklukkan pasar ceruk tertentu.

Siapa yang kalah? Lembaga menengah dan spekulan setengah hati paling terancam.

Lihat bank regional AS—tidak punya skala seperti J.P. Morgan untuk investasi teknologi, dan tak secekatan startup fintech. Ketika bank besar menghadirkan layanan kripto lengkap, para pemain menengah seperti ini bakal tersingkir.

Di sisi spekulasi, banyak proyek menghindari regulasi lewat struktur hukum kompleks—terdaftar di Cayman, diatur DAO, mengklaim “desentralisasi penuh.”

Kepastian regulasi melalui Project Crypto akan menutup ruang abu-abu ini. Pilihannya: terdesentralisasi penuh (dengan keterbatasan likuiditas dan UX), atau 100% patuh (sambil menanggung beban biaya regulasi)—tidak ada lagi ruang untuk “abu-abu.”

Dari segi bisnis, peluang terbuka hanya sebentar.

Keunggulan pemain pertama sangat penting dalam pasar berbasis platform. Siapa yang membangun ekosistem lengkap dalam beberapa bulan ke depan bisa menjadi raksasa baru keuangan kripto.

Momen iPhone?

Saat Steve Jobs meluncurkan iPhone pertama pada 2007, para eksekutif Nokia meremehkan—siapa yang mau ponsel tanpa tombol fisik? Delapan belas bulan kemudian, industri seluler berubah total.

Project Crypto bisa menjadi “momen iPhone” bagi keuangan kripto.

Bukan karena sempurna, namun inilah kali pertama lembaga arus utama benar-benar melihat semua potensi yang ada. Layanan finansial bisa dihadirkan dengan cara baru; aset kripto dan tradisional bisa menyatu secara nyata; kepatuhan dan inovasi bisa berjalan berdampingan.

Penting dicatat, iPhone benar-benar mengubah dunia saat App Store hadir. Project Crypto baru permulaan. Titik balik sejatinya terjadi saat ekosistem matang.

Ketika jutaan developer membangun produk baru dan miliaran pengguna mengadopsi keuangan on-chain, transformasi hakiki akan benar-benar terjadi.

Masih terlalu dini untuk memutuskan akhir cerita.

Disclaimer:

- Artikel ini merupakan alih muat dari [TechFlow]. Hak cipta milik penulis asli [TechFlow]. Jika Anda memiliki keberatan atas alih muat ini, silakan hubungi tim Gate Learn. Tim akan menindaklanjuti permintaan sesuai prosedur yang berlaku.

- Disclaimer: Seluruh pandangan dalam artikel ini sepenuhnya milik penulis dan tidak menjadi saran investasi dalam bentuk apapun.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Kecuali disebutkan secara eksplisit Gate, artikel terjemahan tidak boleh diperbanyak, disebarluaskan, atau dijiplak.

Ekonomi P2P: Memimpin Renaisans Blockchain

>>>>> gd2md-html alert: ERRORs: 0; WARNINGs: 1; ALERTS: 0

Sentient: Menggabungkan yang Terbaik dari Model AI Terbuka dan Tertutup

Prioritas adalah semua yang Anda butuhkan

Memahami Gala Music (MUSIC) dalam Satu Artikel

10 Airdrop Kripto Teratas dalam Sejarah Kripto

Ikhtisar Pasar Kripto Loaded Lions dan Analisis Harga

Gerbang Anda ke Dunia Kripto, Berlangganan Gate untuk Mendapatkan Perspektif Baru