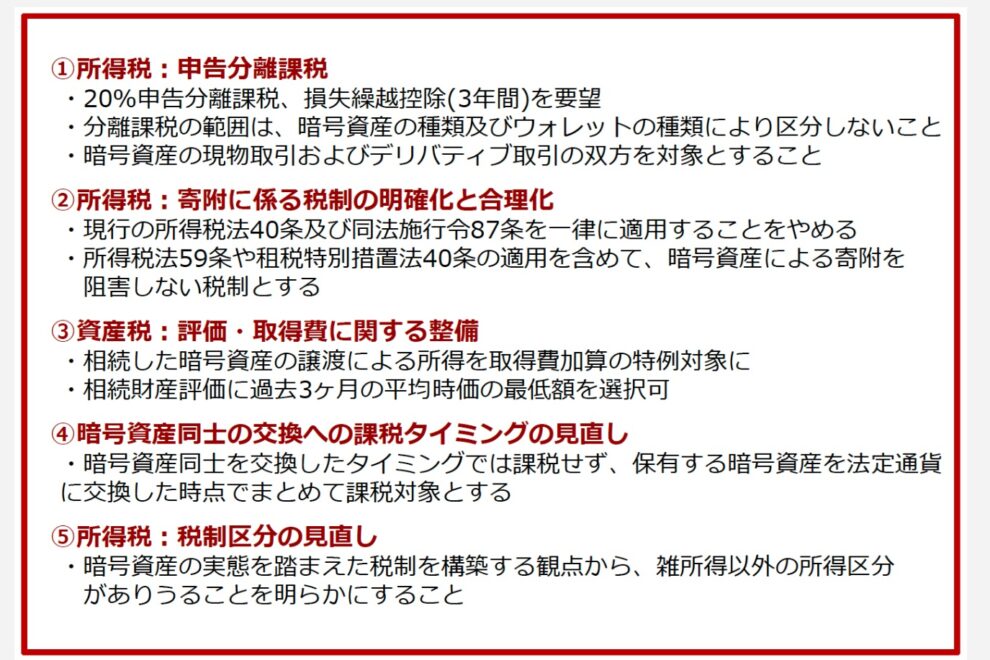

日本暗号資産取引業協会(JVCEA)と日本暗号資産ビジネス協会(JCBA)は7月30日、共同で「2026年度税制改正に関する要望書」を金融庁に提出し、オンラインで説明会を開催した。要望の柱は、暗号資産の売却益に対する約20%の「分離課税の導入」や暗号資産の寄附に関わる非課税措置の明確化、相続時の課税制度見直しなど。7月18日には、日本ブロックチェーン協会(JBA)も同様の趣旨で税制改正要望書を金融庁に提出した。内容はおおむね一致するが、ウォレットをめぐる分離課税の対象範囲をめぐって違いが見られる。## 登録取引所以外をどう扱うかJBAは個人が保有するウォレットでの取引のうち、国内の登録取引所での売却に限って分離課税の適用を求めている。無登録取引所やDEX(分散型取引所)での売却については「分離課税の対象外」とすることが望ましいとしている。> > 関連記事:暗号資産に55%課税は「重すぎる」──JBAが分離課税など5項目要望、税制の「ねじれ」懸念も> > > 一方、今回JVCEAとJCBAが提出した要望書では、取引形態や事業者の登録有無を問わず、ウォレットやDEXでの取引も含めた一律の分離課税導入を求めている。〈説明資料から〉この日の説明会には、JVCEA会長の小田玄紀氏(暗号資産取引所ビットポイントジャパン代表取締役)、JCBA会長の廣末紀之氏(暗号資産取引所ビットバンク代表取締役CEO)に加え、同協会税制検討部会部会長で、暗号資産の自動損益計算サービスを手掛けるpafin代表取締役の斎藤岳氏が登場。斎藤氏が、要望の骨子について解説した。今回の要望で先日のJBAの要望書と大きく異なるのが、申告分離課税の適用範囲。この違いには業界団体の性格や構成会員の違いも影響している。JBA会長の加納裕三氏は、暗号資産取引所大手bitFlyerの代表取締役CEO。業界の健全性確保と合わせて、登録事業者を中心とした制度整備を優先すべきという業界内の力学も透けて見える。一方、特に、JCBAにはウォレット事業者やNFT関連などWeb3領域にまたがる多様な事業者が加盟している。取引所外でのサービスも含めたエコシステム全体の整合性や制度設計を重視した形だ。## Web3事業者への「副作用」斎藤氏は、「Web3エコシステムには、取引所だけでなくウォレットやNFT関連事業者も多く含まれる」と指摘。国が進めるWeb3立国の下、Web3関連のスタートアップ事業者が国内でも多く立ち上がり、投資や雇用を生み出しているとし、登録取引所だけを優遇する制度では、Web3立国を掲げる国家戦略に逆行しかねないと述べた。〈JCBA税制検討部会部会長の斎藤岳氏〉実際、JCBAの会員のうち、「オンチェーン関連ビジネス」に関わる事業者は全体の約4割を占めており、交換所や取引所以外の事業者の参入が活発化している現状もあるという。斎藤氏は一律に分離課税導入を求める背景について、制度設計の現実性とWeb3関連事業への副作用的な影響を挙げた。「無登録の取引所を除外する」という言葉は一見シンプルに見えるが、実際には登録・未登録を制度上で明確に定義し、線引きを行うことは極めて困難だと指摘。登録事業者だけに優遇的な税制が導入されれば、「取引所エコノミーの拡大」だけにつながり、通常のトランザクションを行うプレイヤーや非交換業者にとって、過度な制約となると主張した。また、大前提として無登録業者への資金流出は防ぐべきだが、「そのインセンティブ構造を税制によって行うべきではない」と主張。無登録業者対策は制度整備の観点から行うべきで、税制に過剰な規制的役割を持たせると、「Web3ビジネス全体に副作用が及ぶ」と警鐘を鳴らした。## アンホステッド取引にも課税整備を課税にあたっては、税務当局が誰がどれだけ利益を得たかを把握する「補足性」の確保も論点の一つとなる。この点について、JCBA理事でアンホステッド・ウォレットの開発などを手掛けるHashPort代表取締役CEOの吉田世博氏は、課税制度の補足性の観点からもウォレット取引を含めた分離課税の導入は可能だと主張した。アンホステッド・ウォレットのように、取引所を介さない形で暗号資産がやり取りできる手段では補足の難しさが指摘されているが、吉田氏によれば、すでに国内ではアンホステッド・ウォレット利用者向けの納税支援サービスが複数登場しており、補足性を高める仕組みの構築は十分に可能だという。「補足が難しいから除外するのではなく、補足可能な環境を整える方が業界の健全な発展につながる」との見方を示した。**【あわせて読みたい】**ビットコインとは ビットコイン 購入 ビットコイン取引所

暗号資産に20%の分離課税を、ウォレット・DEXも対象に──JVCEAとJCBAが税制改正要望 | CoinDesk JAPAN(コインデスク・ジャパン)

日本暗号資産取引業協会(JVCEA)と日本暗号資産ビジネス協会(JCBA)は7月30日、共同で「2026年度税制改正に関する要望書」を金融庁に提出し、オンラインで説明会を開催した。

要望の柱は、暗号資産の売却益に対する約20%の「分離課税の導入」や暗号資産の寄附に関わる非課税措置の明確化、相続時の課税制度見直しなど。

7月18日には、日本ブロックチェーン協会(JBA)も同様の趣旨で税制改正要望書を金融庁に提出した。内容はおおむね一致するが、ウォレットをめぐる分離課税の対象範囲をめぐって違いが見られる。

登録取引所以外をどう扱うか

JBAは個人が保有するウォレットでの取引のうち、国内の登録取引所での売却に限って分離課税の適用を求めている。無登録取引所やDEX(分散型取引所)での売却については「分離課税の対象外」とすることが望ましいとしている。

一方、今回JVCEAとJCBAが提出した要望書では、取引形態や事業者の登録有無を問わず、ウォレットやDEXでの取引も含めた一律の分離課税導入を求めている。

今回の要望で先日のJBAの要望書と大きく異なるのが、申告分離課税の適用範囲。この違いには業界団体の性格や構成会員の違いも影響している。

JBA会長の加納裕三氏は、暗号資産取引所大手bitFlyerの代表取締役CEO。業界の健全性確保と合わせて、登録事業者を中心とした制度整備を優先すべきという業界内の力学も透けて見える。

一方、特に、JCBAにはウォレット事業者やNFT関連などWeb3領域にまたがる多様な事業者が加盟している。取引所外でのサービスも含めたエコシステム全体の整合性や制度設計を重視した形だ。

Web3事業者への「副作用」

斎藤氏は、「Web3エコシステムには、取引所だけでなくウォレットやNFT関連事業者も多く含まれる」と指摘。国が進めるWeb3立国の下、Web3関連のスタートアップ事業者が国内でも多く立ち上がり、投資や雇用を生み出しているとし、登録取引所だけを優遇する制度では、Web3立国を掲げる国家戦略に逆行しかねないと述べた。

斎藤氏は一律に分離課税導入を求める背景について、制度設計の現実性とWeb3関連事業への副作用的な影響を挙げた。

「無登録の取引所を除外する」という言葉は一見シンプルに見えるが、実際には登録・未登録を制度上で明確に定義し、線引きを行うことは極めて困難だと指摘。登録事業者だけに優遇的な税制が導入されれば、「取引所エコノミーの拡大」だけにつながり、通常のトランザクションを行うプレイヤーや非交換業者にとって、過度な制約となると主張した。

また、大前提として無登録業者への資金流出は防ぐべきだが、「そのインセンティブ構造を税制によって行うべきではない」と主張。無登録業者対策は制度整備の観点から行うべきで、税制に過剰な規制的役割を持たせると、「Web3ビジネス全体に副作用が及ぶ」と警鐘を鳴らした。

アンホステッド取引にも課税整備を

課税にあたっては、税務当局が誰がどれだけ利益を得たかを把握する「補足性」の確保も論点の一つとなる。

この点について、JCBA理事でアンホステッド・ウォレットの開発などを手掛けるHashPort代表取締役CEOの吉田世博氏は、課税制度の補足性の観点からもウォレット取引を含めた分離課税の導入は可能だと主張した。

アンホステッド・ウォレットのように、取引所を介さない形で暗号資産がやり取りできる手段では補足の難しさが指摘されているが、吉田氏によれば、すでに国内ではアンホステッド・ウォレット利用者向けの納税支援サービスが複数登場しており、補足性を高める仕組みの構築は十分に可能だという。

「補足が難しいから除外するのではなく、補足可能な環境を整える方が業界の健全な発展につながる」との見方を示した。

**【あわせて読みたい】**ビットコインとは

ビットコイン 購入

ビットコイン取引所