もっと

Altuğİşler

現在、コンテンツはありません

Altuğİşler

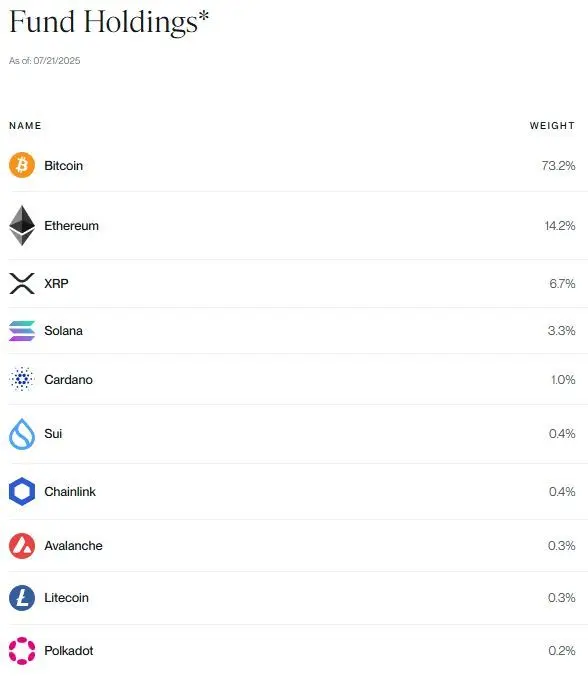

SECはBitwiseの暗号ファンドをETFに変換するための法的承認を与えました。現物アルトコインETFのシーズンに向けての素晴らしいステップです。バスケットの中身を見ると、もちろんアルトコインの比率は少し低いですが、ドルは少しずつ集まって大きな湖になるでしょう。

原文表示

- 報酬

- 1

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

フィナンシャル・タイムズによると、トランプが米国の年金基金に暗号通貨を組み込む許可を与えるというニュースが市場に衝撃を与えました。いつかは起こるだろうと予想されていましたが、これほど早く話題になるとは市場の関心を高めました。ニュースが否定されず、スケジュールが設定されれば、ビットコインの目標は上方修正されるでしょう。

短い情報をお伝えします。401kと呼ばれる退職基金は、トルコで最も近い対応物としてBESのような基金と言えるでしょう。これは、従業員からの控除があり、雇用者が長年にわたり貢献しますが、早期に引き出すと罰金や税金が発生します。この基金に集まる資金の規模は約8.5兆ドルです。もし時間が経つにつれてこれらの基金の1%がビットコインを取り入れた場合、850億ドル相当のBTCが購入されて保有されることになります… しかもBTCだけでなくcryptoと言っています。どこから見ても大きなニュースです。嘘でないことを願っています。

原文表示短い情報をお伝えします。401kと呼ばれる退職基金は、トルコで最も近い対応物としてBESのような基金と言えるでしょう。これは、従業員からの控除があり、雇用者が長年にわたり貢献しますが、早期に引き出すと罰金や税金が発生します。この基金に集まる資金の規模は約8.5兆ドルです。もし時間が経つにつれてこれらの基金の1%がビットコインを取り入れた場合、850億ドル相当のBTCが購入されて保有されることになります… しかもBTCだけでなくcryptoと言っています。どこから見ても大きなニュースです。嘘でないことを願っています。

- 報酬

- いいね

- コメント

- 共有

十分なホールドの力をどう見つけるかと尋ねる人たちのために、私の戦術は、日足チャートで美しく上昇したものを見たときに、その週足チャートを開いて見て、自分自身にまだ道のりのどれだけの部分にいるのかを思い出させることです。信頼している暗号通貨のボードを見ると、"私たちがしたことは、私たちがすることの保証です。"という看板が目の前に浮かび上がります。"4年でせいぜい%50のインフレを経験したとしても、需要が全く変わらず同じままだとしても、ここからどれだけXになるかは明らかです。"というのも一つの見方です。もちろん、これはあなたが恐竜と呼ぶもので、私がすべての強気市場で再び蘇るだけの資産を持っているキャップ200の中の通貨に対して当てはまります。

原文表示

- 報酬

- 1

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

緑色の昨日の次の日も緑色であることを懐かしく思っています💚

原文表示- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

自分の好みに合わせて好きな暗号通貨でセパレートを作ります。

コインの少なくとも80%はマーケットキャップの最初の200コインにあります。朝起きたときに私のコインがデリストされたかどうかの恐れはありません。

機会を見つけ次第、コインを良い割合で提供している場所でステークします。

半年後、また半年後、正しい時が来たときに私たちに3ヶ月のブル市場が必要です。

昨日死んだと叫んでいた人たちがこういう天気の中で狐のように現れ、朝から晩まで別のコインを提供して自分たちの利益を得ようとし、あなたを燃料として利用しようとするでしょう。80%のホールドを目標に到達するまでしっかり持ち続け、残りの20%で何をするかはあなた次第です…

原文表示コインの少なくとも80%はマーケットキャップの最初の200コインにあります。朝起きたときに私のコインがデリストされたかどうかの恐れはありません。

機会を見つけ次第、コインを良い割合で提供している場所でステークします。

半年後、また半年後、正しい時が来たときに私たちに3ヶ月のブル市場が必要です。

昨日死んだと叫んでいた人たちがこういう天気の中で狐のように現れ、朝から晩まで別のコインを提供して自分たちの利益を得ようとし、あなたを燃料として利用しようとするでしょう。80%のホールドを目標に到達するまでしっかり持ち続け、残りの20%で何をするかはあなた次第です…

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

投資家は過剰な取引を行う傾向があるため、理論的に得られる利益を大幅に減少させます。

「投資家は取引をしすぎるのか?実験室での実験」 (バティスタら、2015)の記事の詳細な要約:

⸻

➡️1. 実験デザイン

•参加者は、ランダムな期間で終了する可能性がある(各ステップで1%の確率で)実験的な市場で取引を行いました。資産の基本価値は定期的に2%増加し、ボラティリティは約10%のレベルで(t ≈ 3ヶ月に相当)。

•理論的には、0回の取引を行い、「買って持つ」戦略を適用する参加者は、%600+の利益で退出できる状況でした。

•テストに「マーケットメイカー」を介して取引が行われる価格インパクトモデルが追加されました: 買い注文は市場価格を上昇させ、売り注文は価格を引き下げます。つまり、アクティブに取引を行う者は、自身の取引によって価格に影響を与えています。

➡️2番目。主な調査結果

1.過剰な処理

•初回セッションの終了時の平均利益はわずか約~%0.75であり、繰り返し行われたセッションでは減少する取引で%92の利益が得られました。

2.時間とともに学ぶ

•同じ人々が実験に再参加した際、より少ない取引を行い、パフォーマンスは大幅に向上しましたが、理論的な理想である%600には達しませんでした。

3.リスク傾向と行動の関係

•リスクセブン (リスクアバーシ)の個人はより多くの取引を行い、平

「投資家は取引をしすぎるのか?実験室での実験」 (バティスタら、2015)の記事の詳細な要約:

⸻

➡️1. 実験デザイン

•参加者は、ランダムな期間で終了する可能性がある(各ステップで1%の確率で)実験的な市場で取引を行いました。資産の基本価値は定期的に2%増加し、ボラティリティは約10%のレベルで(t ≈ 3ヶ月に相当)。

•理論的には、0回の取引を行い、「買って持つ」戦略を適用する参加者は、%600+の利益で退出できる状況でした。

•テストに「マーケットメイカー」を介して取引が行われる価格インパクトモデルが追加されました: 買い注文は市場価格を上昇させ、売り注文は価格を引き下げます。つまり、アクティブに取引を行う者は、自身の取引によって価格に影響を与えています。

➡️2番目。主な調査結果

1.過剰な処理

•初回セッションの終了時の平均利益はわずか約~%0.75であり、繰り返し行われたセッションでは減少する取引で%92の利益が得られました。

2.時間とともに学ぶ

•同じ人々が実験に再参加した際、より少ない取引を行い、パフォーマンスは大幅に向上しましたが、理論的な理想である%600には達しませんでした。

3.リスク傾向と行動の関係

•リスクセブン (リスクアバーシ)の個人はより多くの取引を行い、平

ELDE-5.32%

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有

関税率について再度延期の最終期限は8月1日と言われており、市場は再びこれを好意的に受け入れるでしょう。また、これでこの問題は解決し、私たちは金利に注目していくということになったときの市場の反応を見てください。

原文表示

- 報酬

- いいね

- コメント

- 共有

- 報酬

- いいね

- コメント

- 共有