【Döviz】Riskten Korunma fonlarının yen satışı hâlâ devam edecek mi? | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Securities'in yatırım bilgileri ve paraya yararlı medya

Dolar satışının nedeni 1 = Yaz tatili öncesi pozisyon düzenlemesi

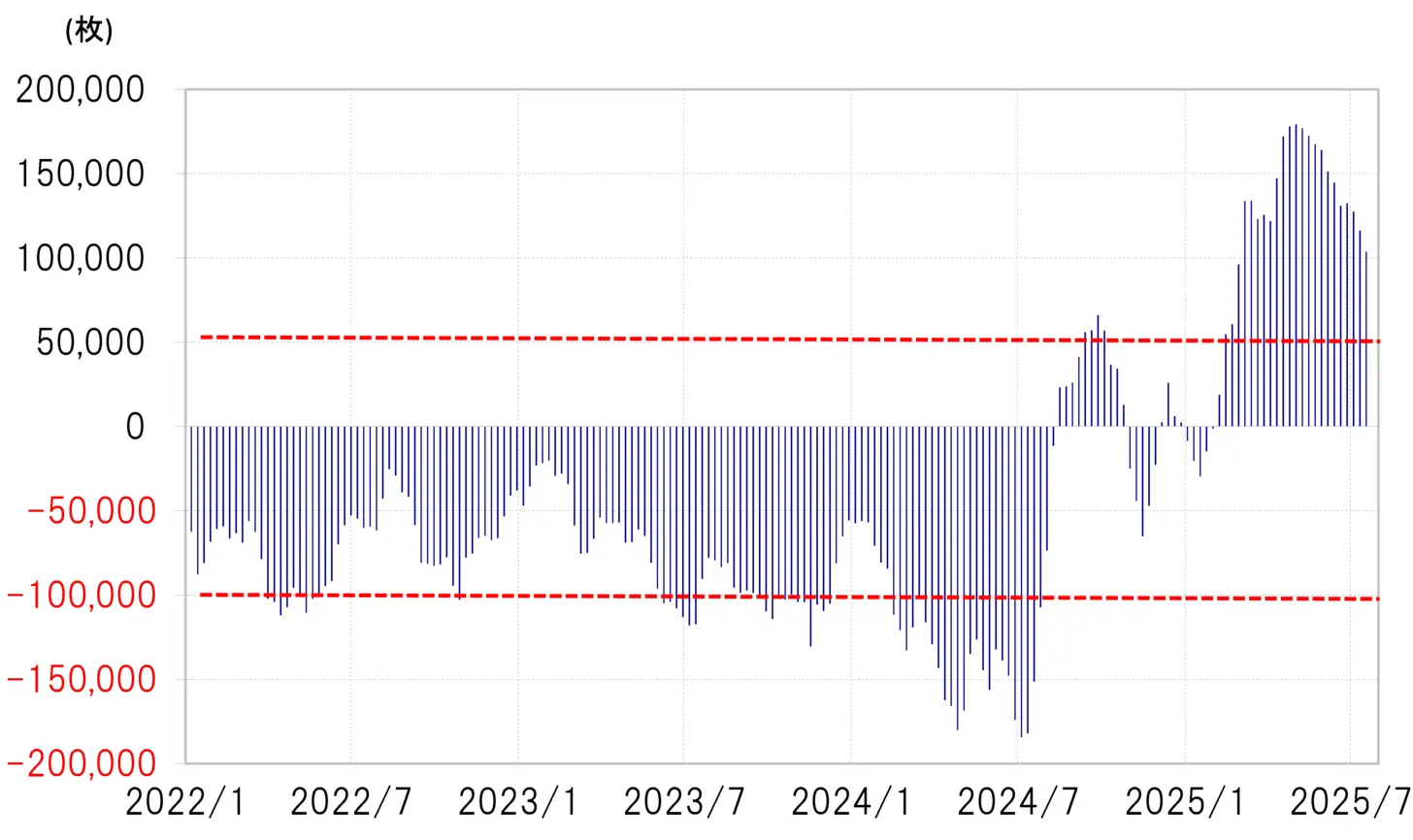

Hedge F'nin işlemlerini yansıtan CFTC (Amerikan Emtia Fiyatlandırma Komisyonu) istatistiklerinde spekülatif tarafın yen alım pozisyonu (ABD doları satım pozisyonu), Nisan ayı sonunda kaydedilen 179,000 kontrattan geçen hafta 100,000 kontrata kadar küçüldü (Şekil 1'e bakınız). Bu tür bir yen alım pozisyonundaki küçülmeye bağlı olarak yen satışı, geçen hafta bir ara 149 yen kadar ABD doları değer kazanması ve yen değer kaybetmesi hareketinin bir nedeni olarak düşünülüyordu. Peki, Hedge F'nin yen satışı ne zamana kadar devam edecek?

【図表1】CFTC istatistikleri spekülatiflerin yen pozisyonu (2022 Ocak'tan itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturuldu.

Hedge F'nin yen alım pozisyonunu küçültmesinin nedenlerinden biri, yaz tatili öncesi pozisyon düzenlemesi olabilir. Bu CFTC istatistiklerindeki yen pozisyonlarının, her yıl Ağustos'a doğru o zamana kadar ters yönde hareket etme eğilimi gösterdiği tespit edildi, bu da tam olarak yaz tatili öncesinde aşırı pozisyonları düzenlemenin etkisi olarak düşünülebilir. Bu açıdan bakıldığında, yen alım pozisyonunun kapatılmasıyla birlikte yen satışı, Ağustos'a kadar devam etme olasılığı olabilir.

Yen satışı sebebi 2 = Yen alım pozisyonunun zarar-kâr eşitliği noktası altında

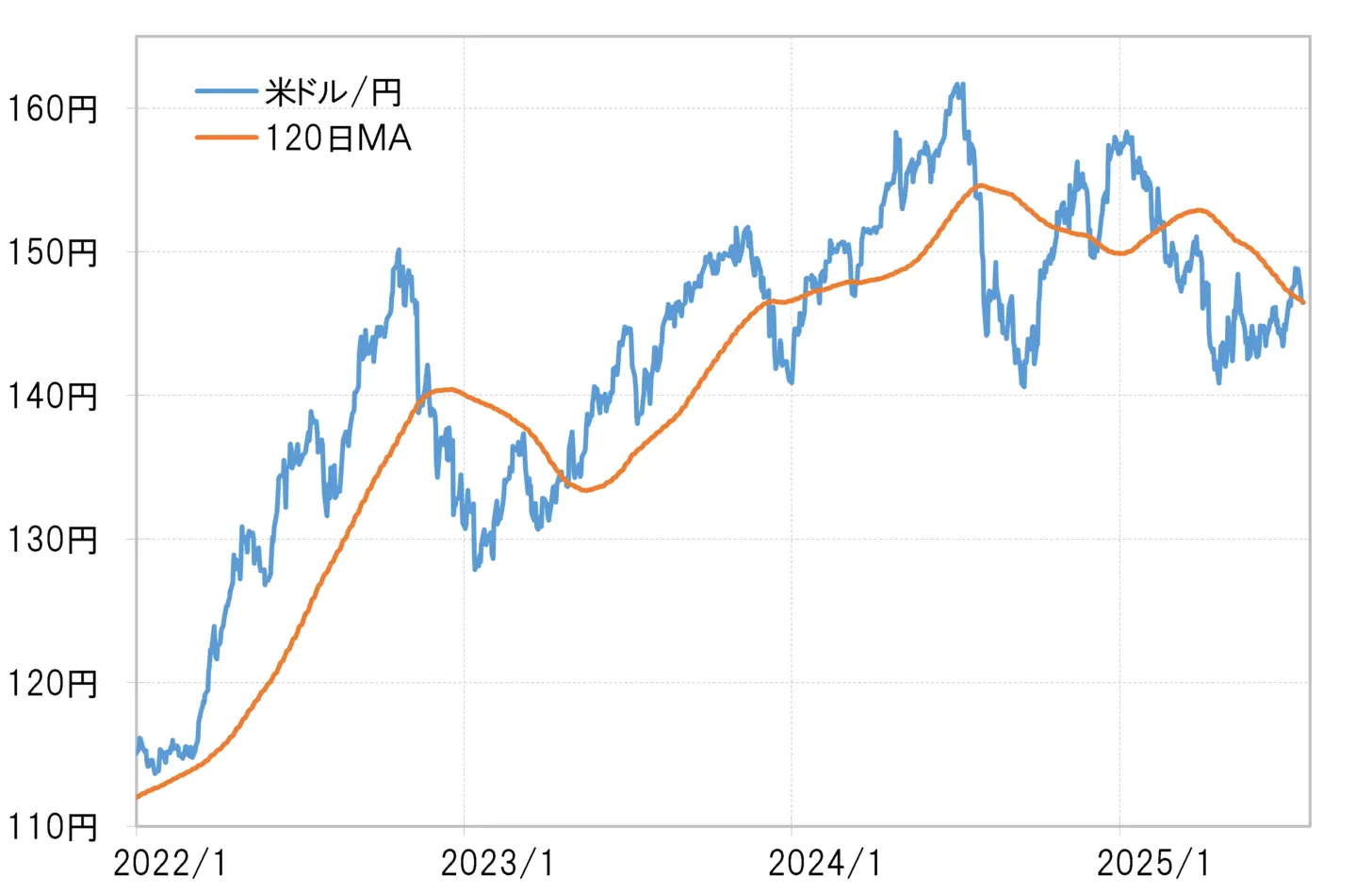

Bir diğer dikkat çeken nokta, yen alım pozisyonunun kar-zarar eşik değerinin altına düşmesi oldu. Hedge F'nin yen alım pozisyonu için kar-zarar eşik değeri, son altı ayın ortalaması olan 120 günlük MA (hareketli ortalama) olasılığı vardı, ancak Amerikan Doları/Yen, Temmuz ortalarından itibaren bunun üzerinde Amerikan Doları'nın değer kazanması ve yenin değer kaybetmesi gerçekleşti (Şekil 2'ye bakınız). Yani, yen alım pozisyonu kar-zarar eşik değerinin altına düştüğünde kayıpların artmaya başlaması, pozisyonu kapatma hareketlerinin artmış olabileceğini düşündürüyor.

【図表2】Dolar/yen ve 120 günlük MA (2022 Ocak'tan itibaren)

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Ancak, ABD Doları/Japon Yeni'nin 120 günlük MA'sı 24 Temmuz itibarıyla yaklaşık 146.5 yen civarında, bu nedenle son birkaç gündür bu civara kadar ABD Doları'nın değer kaybı ve Japon Yeni'nin değer kazanması gerçekleşti. Yani, Japon Yeni alım pozisyonundaki kayıpların genişlemesinin bir süreliğine durma ihtimali ortaya çıktı. Eğer bu şekilde Japon Yeni alım pozisyonundaki kayıplar daha da genişlemezse, pozisyon kapatılmasına bağlı olarak Japon Yeni satışı da azalabilir.

Trump yönetiminin para politikasına sadık hedge F

Bir diğer bakış açısı, ABD para politikalarının etkisidir. Trump yönetimi başladığından beri, hedge fonların alım satım stratejilerinin, Trump yönetiminin para politikalarıyla oldukça güçlü bir şekilde bağlantılı olduğu izlenimi var. Başkan Trump, 20 Nisan'da sosyal medyada açıkladığı "sekiz maddelik tarife dışı engeller" listesinin birincisinde döviz manipülasyonunu öne çıkararak, ABD'nin ticaret dengesizliğini artırabilecek ticaret ortaklarının büyük ölçüde döviz değer kaybına yönelik rahatsızlığını dile getirmiştir. Bu bağlamda, 150 yen seviyesinin yaklaşmasıyla birlikte, hedge fonların daha fazla yen değer kaybına neden olacak yen satışı konusunda temkinli olabileceği düşünülebilir.

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Döviz】Riskten Korunma fonlarının yen satışı hâlâ devam edecek mi? | Yoshida Tsune'nin döviz günlükleri | Manekuri Monex Securities'in yatırım bilgileri ve paraya yararlı medya

Dolar satışının nedeni 1 = Yaz tatili öncesi pozisyon düzenlemesi

Hedge F'nin işlemlerini yansıtan CFTC (Amerikan Emtia Fiyatlandırma Komisyonu) istatistiklerinde spekülatif tarafın yen alım pozisyonu (ABD doları satım pozisyonu), Nisan ayı sonunda kaydedilen 179,000 kontrattan geçen hafta 100,000 kontrata kadar küçüldü (Şekil 1'e bakınız). Bu tür bir yen alım pozisyonundaki küçülmeye bağlı olarak yen satışı, geçen hafta bir ara 149 yen kadar ABD doları değer kazanması ve yen değer kaybetmesi hareketinin bir nedeni olarak düşünülüyordu. Peki, Hedge F'nin yen satışı ne zamana kadar devam edecek?

【図表1】CFTC istatistikleri spekülatiflerin yen pozisyonu (2022 Ocak'tan itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturuldu.

Hedge F'nin yen alım pozisyonunu küçültmesinin nedenlerinden biri, yaz tatili öncesi pozisyon düzenlemesi olabilir. Bu CFTC istatistiklerindeki yen pozisyonlarının, her yıl Ağustos'a doğru o zamana kadar ters yönde hareket etme eğilimi gösterdiği tespit edildi, bu da tam olarak yaz tatili öncesinde aşırı pozisyonları düzenlemenin etkisi olarak düşünülebilir. Bu açıdan bakıldığında, yen alım pozisyonunun kapatılmasıyla birlikte yen satışı, Ağustos'a kadar devam etme olasılığı olabilir.

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturuldu.

Hedge F'nin yen alım pozisyonunu küçültmesinin nedenlerinden biri, yaz tatili öncesi pozisyon düzenlemesi olabilir. Bu CFTC istatistiklerindeki yen pozisyonlarının, her yıl Ağustos'a doğru o zamana kadar ters yönde hareket etme eğilimi gösterdiği tespit edildi, bu da tam olarak yaz tatili öncesinde aşırı pozisyonları düzenlemenin etkisi olarak düşünülebilir. Bu açıdan bakıldığında, yen alım pozisyonunun kapatılmasıyla birlikte yen satışı, Ağustos'a kadar devam etme olasılığı olabilir.

Yen satışı sebebi 2 = Yen alım pozisyonunun zarar-kâr eşitliği noktası altında

Bir diğer dikkat çeken nokta, yen alım pozisyonunun kar-zarar eşik değerinin altına düşmesi oldu. Hedge F'nin yen alım pozisyonu için kar-zarar eşik değeri, son altı ayın ortalaması olan 120 günlük MA (hareketli ortalama) olasılığı vardı, ancak Amerikan Doları/Yen, Temmuz ortalarından itibaren bunun üzerinde Amerikan Doları'nın değer kazanması ve yenin değer kaybetmesi gerçekleşti (Şekil 2'ye bakınız). Yani, yen alım pozisyonu kar-zarar eşik değerinin altına düştüğünde kayıpların artmaya başlaması, pozisyonu kapatma hareketlerinin artmış olabileceğini düşündürüyor.

【図表2】Dolar/yen ve 120 günlük MA (2022 Ocak'tan itibaren) Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Ancak, ABD Doları/Japon Yeni'nin 120 günlük MA'sı 24 Temmuz itibarıyla yaklaşık 146.5 yen civarında, bu nedenle son birkaç gündür bu civara kadar ABD Doları'nın değer kaybı ve Japon Yeni'nin değer kazanması gerçekleşti. Yani, Japon Yeni alım pozisyonundaki kayıpların genişlemesinin bir süreliğine durma ihtimali ortaya çıktı. Eğer bu şekilde Japon Yeni alım pozisyonundaki kayıplar daha da genişlemezse, pozisyon kapatılmasına bağlı olarak Japon Yeni satışı da azalabilir.

Kaynak: Refinitiv verileri ile Monex Securities tarafından hazırlanmıştır.

Ancak, ABD Doları/Japon Yeni'nin 120 günlük MA'sı 24 Temmuz itibarıyla yaklaşık 146.5 yen civarında, bu nedenle son birkaç gündür bu civara kadar ABD Doları'nın değer kaybı ve Japon Yeni'nin değer kazanması gerçekleşti. Yani, Japon Yeni alım pozisyonundaki kayıpların genişlemesinin bir süreliğine durma ihtimali ortaya çıktı. Eğer bu şekilde Japon Yeni alım pozisyonundaki kayıplar daha da genişlemezse, pozisyon kapatılmasına bağlı olarak Japon Yeni satışı da azalabilir.

Trump yönetiminin para politikasına sadık hedge F

Bir diğer bakış açısı, ABD para politikalarının etkisidir. Trump yönetimi başladığından beri, hedge fonların alım satım stratejilerinin, Trump yönetiminin para politikalarıyla oldukça güçlü bir şekilde bağlantılı olduğu izlenimi var. Başkan Trump, 20 Nisan'da sosyal medyada açıkladığı "sekiz maddelik tarife dışı engeller" listesinin birincisinde döviz manipülasyonunu öne çıkararak, ABD'nin ticaret dengesizliğini artırabilecek ticaret ortaklarının büyük ölçüde döviz değer kaybına yönelik rahatsızlığını dile getirmiştir. Bu bağlamda, 150 yen seviyesinin yaklaşmasıyla birlikte, hedge fonların daha fazla yen değer kaybına neden olacak yen satışı konusunda temkinli olabileceği düşünülebilir.