Переосмислення RWA: відродження традиційних активів на блокчейні

Перепублікація з оригінальної статті “Rediscovering RWA – The On-Chain Rebirth of Traditional Assets”

Вступ

З 2024 року реальні активи (RWA, Real-World Assets) знову стали у центрі уваги криптовалютного ринку. Перехід реальних активів на блокчейн — від стейблкоїнів до казначейських облігацій США, від пілотних угод із акціями до нестандартних активів — перетворився зі стадії тестування на фазу вибухового зростання. Це зрушення зумовлене не лише технологічною зрілістю: вирішальними стали більш прозорі глобальні регуляторні рамки та активна інтеграція традиційних фінансів у блокчейн-інфраструктуру. Бум RWA невипадковий — його стимулює збіг кількох ключових факторів:

- Макроекономічна ситуація: високі глобальні ставки спонукають інституційний капітал переосмислювати дохідність на блокчейні.

- Регуляторні зміни: США й ЄС впроваджують нормативні рамки для токенізованих активів, розширюючи можливості для нових compliant-ініціатив.

- Технологічні інновації: до зрілості наближається базова інфраструктура — ончейн-розрахунки, KYC-модулі, інституційні гаманці й ефективне управління доступом.

- Інтеграція із DeFi: RWA вже не просто «обгортка» для офчейн-активів — це фундаментальні компоненти ончейн-фінансів, які забезпечують ліквідність, компоновність і програмованість.

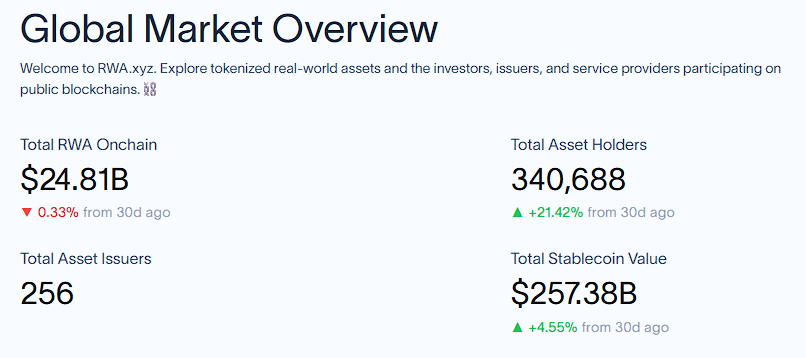

За останніми даними, станом на серпень 2025 року глобальна капіталізація ончейн-RWA (без стейблкоїнів) перевищила $25 млрд, а сукупна вартість стейблкоїнів — понад $250 млрд. RWA визнаються ключовим інтерфейсом зближення Web3 і традиційних фінансів, а також основним каналом масштабування ончейн-фінансів для масових користувачів.

1. Токенізація реальних активів: рушійні сили та принципи реалізації

1.1 Чому RWA? Навіщо переносити реальні активи у блокчейн?

Традиційні фінанси спираються на централізовані реєстри та багатоетапне посередництво, що створює структурну неефективність, уповільнює обіг активів та обмежує фінансову інклюзію:

- Обмежена ліквідність. Реальний сектор (нерухомість, private equity, довгострокові облігації) стикається з високими порогами входу (наприклад, $1 млн), тривалими періодами інвестування та обмеженими каналами передачі — це «заморожує» величезні обсяги капіталу й заважає ефективному розподілу.

- Складність розрахунків і зберігання. Випуск, торгівля та розрахунки з активом залежать від брокерів, клірингових центрів, банків-зберігачів. Процеси є складними й повільними (наприклад, транскордонні розрахунки за облігаціями тривають 3–5 днів), що підвищує витрати й ризики.

- Низька прозорість даних. Вартість активів визначається фрагментованими офлайн-даними (оцінки майна, фінзвітність компаній). Відомості розпорошені між установами, що ускладнює синхронізацію і валідацію в реальному часі, спричиняючи затримки у ціноутворенні й неефективне управління портфелем.

- Високий поріг входу. Якісні активи (наприклад, private equity, предмети мистецтва) переважно доступні лише інституціям і заможним фізичним особам. Роздрібні інвестори часто виключені через фінансові й регуляторні вимоги, що посилює нерівність на ринках.

Блокчейн як децентралізований розподілений реєстр радикально перебудовує принципи фіксації та передачі прав власності — усуваючи посередників, він усуває слабкі сторони традиційних фінансів. Ключові переваги й цінність токенізації RWA:

Блокчейн-технологія як фундамент

- Децентралізована стійкість: права власності зберігаються колективно вузлами мережі, а не окремою організацією — це знижує ризики фальсифікації даних і підвищує надійність системи.

- Незмінність і простежуваність: підтверджені ончейн-транзакції назавжди фіксуються із часовою міткою, що створює беззаперечний цифровий слід переходу активів і знижує ризик шахрайства й спорів.

Відчутні переваги токенізації

- Новий рівень ліквідності: часткова власність дозволяє розподілити дорогі активи на дрібні токени (наприклад, $10 млн у нерухомості — 1000 токенів по $10 000), які торгуються на децентралізованих ринках 24/7 через AMM, що знижує поріг входу та підвищує гнучкість.

- Автоматизація й усунення посередників: смартконтракти автоматизують емісію, розподіл дивідендів, викуп — замість ручної роботи посередників. Оракули підтверджують офчейн-дані (наприклад, оцінку майна, виручку компаній) для автоматичних тригерів у складних кейсах (страхування), істотно знижуючи операційні витрати.

- Поліпшення compliance і аудиту: ончейн KYC/AML дає змогу автоматично перевіряти кваліфікацію інвесторів. Повні дані транзакцій доступні регуляторам і аудиторам у реальному часі, що знижує витрати на комплаєнс орієнтовно на 30–50%.

- Атомарні розрахунки та ліквідація ризиків: смартконтракти забезпечують атомарну (незворотну) доставку — «поставка проти платежу» — ліквідуючи ризик невідповідності «гроші/актив» і скорочуючи розрахунки з T+3 до реального часу.

- Глобальна циркуляція і синергія з DeFi: токенізовані активи можуть безперешкодно рухатися світом без обмежень і використовуватися як застава під кредитування й фармінг у DeFi, що забезпечує «один актив — багато сценаріїв» і максимізує ефективність капіталу.

- Загалом токенізація RWA дає фінансам ефект Парето — технологічно покращуючи традиційні ринки.

Перевірені моделі: уроки стейблкоїнів

Як «точка входу» активів у блокчейн, стейблкоїни повністю довели здатність технології поєднувати офчейн-цінність з ончейн-екосистемою:

- Прототип: стейблкоїни на кшталт USDT та USDC закріплені 1:1 під офчейн-резерв долара США, виступивши першим стандартизованим мостом між фіатом та токенами й започаткувавши тренд токенізації реальних активів.

- Ринкова валідність: станом на серпень 2025 року ринкова вартість стейблкоїнів більше $256,8 млрд — вони домінують у RWA-сегменті й демонструють масштаби потенціалу токенізації офчейн-активів.

- Висновки: досвід стейблкоїнів доводить, що відображення офчейн-активів у токенах може бути безпечним, прозорим і ефективним. Це задає стандарт для складнішої токенізації RWA — від нерухомості до облігацій.

Завдяки блокчейну реальні активи отримують можливість вирватися з обмежень традиційного сектора — переходячи з «пасивного зберігання» до «динамічної ліквідності», від ексклюзивності — до масової доступності.

1.2 Як RWA? Шлях впровадження та операційна структура

Суть токенізації RWA — це перетворення реальної вартості на програмовані цифрові сертифікати в блокчейні, що закриває цикл: офчейн-цінність → ончейн-ліквідність. Ключові етапи:

a) Ідентифікація та зберігання офчейн-активу:

- Дью ділідженс: Незалежні юридичні, аудиторські та оцінювальні компанії перевіряють легальність, власність і вартість активу. Для нерухомості — верифікація титулу; для орендного доходу — перевірка контракту; для золота — сертифікат LBMA й періодичний аудит; для дебіторської заборгованості — підтвердження головним підприємством та внесення до блокчейну.

Варіанти зберігання:

Централізоване зберігання

Переваги: Високий рівень комплаєнсу — ідеально для фінансових активів (казначейські облігації, корпоративні бонди). Наприклад, бонди MakerDAO зберігаються у банку, а ончейн-контракти відстежують заставу та оновлюють дані щокварталу.

Ризики: зберігач може незаконно розпорядитися активом. У 2024 році нерухомий проект у Сінгапурі залишився «без власника», коли зміни у праві власності не було синхронізовано ончейн — це довело схильність центрального зберігання до затримок.

Децентралізоване зберігання

Метод: DAO-управління та смартконтракти автоматизують розподіл доходу. Наприклад, DeFi-протокол Goldfinch переводить кредитні активи у блокчейн, а смартконтракти керують погашеннями та дефолтами.

Виклики: відсутність законодавчого захисту; баги у коді можуть спричинити втрату активу. Досліджуються докази з нульовим розголошенням (ZKP), але це ще не мейнстрим.

Гібридне зберігання

Компромісна модель: Збереження офчейн-активу довіряється третій стороні, а ончейн-дані верифікують вузли мережі. Наприклад, у Huamin RWA Alliance Chain інституційні вузли (банки, трасти) займаються кастодією, регуляторні вузли (30%) формують compliance-правила, а галузеві (наприклад, морські порти) постачають логістичні дані.

Кейс: проєкт вуглецевих кредитів Toucan Protocol довіряє custody екологічним організаціям, а блокчейн фіксує всі транзакції та спалювання, забезпечуючи прозорість.

b) Юридична структура:

SPV (Special Purpose Vehicle), трасти та схожі структури гарантують легітимність прав/доходу для власників токенів і створюють правовий міст до офчейн-судових систем, щоб «токен = свідоцтво про право».

Варіації за регіоном:

- США: основа — «SPV-сегрегація + ціннопаперовий комплаєнс». Зазвичай Delaware LLC діє як SPV і володіє активом (наприклад, облігаціями, частками); власники токенів мають частки в LLC, тобто непрямо володіють активом. SEC-контроль залежить від типу активу: якщо токени відображають бонди/акції, слід відповідати Reg D (для акредитованих інвесторів США) чи Reg S (для іноземних); структурування yield здійснюється через Tokenized Note, що розмежовує вимоги кредиторів і мінімізує ризик «нереєстрованих цінних паперів».

- Європа: відповідність MiCA, використання трастів або визнаних SPV. Наприклад, SICAV із Люксембургу як холдер активу та емітент ART. Прив’язка токена до активу підтверджується і смартконтрактом, і правовою угодою. MiCA вимагає розкриття інформації щодо custody, правил розподілу, регулярного аудиту й забезпечення правової сили токенів у ЄС.

c) Токенізований випуск:

Офчейн-активи випускаються у вигляді токенів (часто ERC-20), що циркулюють і композуються ончейн.

- 1:1 повне відображення: кожен токен представляє повну цінність/право базового активу. Приклад: Paxos Gold (PAXG): 1 токен = 1 унція золота; U.S. Treasury ($OUSG): 1:1 з ETF, включно з основною сумою й відсотками.

- Часткове відображення: токени можуть представляти окреме право (доходи, дивіденди), але не повну власність. Наприклад, у токенізації нерухомості деякі проекти випускають «токени орендного доходу» — держатель отримує виплати з оренди, але не титул власності; у борговій токенізації «interest tokens» відображають лише купон, але не основний борг. Це підтримує дроблення й знижує поріг входу для цінних активів.

d) Інтеграція та циркуляція ончейн:

Токени залучаються до екосистеми DeFi — кредитування, ліквідності, перезастави, структурованих продуктів, при цьому існує permission management і on-chain KYC для compliance.

Ончейн-KYC — ключ до compliant-обігу. Працює як «верифікація особи + динамічний контроль доступу»:

- Механізм: смартконтракти підключаються до сторонніх KYC-сервісів (наприклад, Civic, KYC-Chain). Користувач надає документи (паспорт, адресу, активи); після перевірки формується хешований «ончейн-KYC-сертифікат» (без розкриття персональних даних).

- Доступ: KYC-сертифікати обмежують можливості торгівлі (наприклад, тільки для акредитованих інвесторів із капіталом понад $1 млн дозволена купівля приватного кредиту; для казначейських токенів під Reg S — доступ до викупу мають лише іноземці й тільки у встановлені періоди).

- Приватність: ZK-докази дають можливість підтверджувати compliance без розкриття деталей (наприклад, «KYC підтверджено згідно з ЄС AML», але без імені чи адреси).

Такий замкнутий цикл перетворює «реальний актив» на «програмований ончейн-актив», зберігаючи реальну вартість і надаючи йому переваги блокчейну — компоновність і ефективність.

2. Сегментація: основні типи RWA та роль казначейських облігацій США

Офчейн-активи (Real World Assets, RWA) переміщуються у блокчейни з безпрецедентною швидкістю, охоплюючи не лише ядро традиційних фінансів, а й реальний сектор. Від державних і корпоративних облігацій, акцій та інших стандартизованих фінінструментів до нерухомості, золота, нафти, а також нестандартних прав (private equity, IP, дебіторка) — токенізується все, що має цінність чи юридичний титул.

2.1 Сім основних класів RWA

Сьогодні екосистема RWA охоплює стейблкоїни, токенізовані казначейські облігації США, токенізовані світові бонди, токенізований приватний кредит, токенізовані товари (комодіті), інституційні альтернативні фонди, токенізовані акції. На серпень 2025 року загальна вартість ончейн-RWA — $25,22 млрд; стейблкоїни та облігації — домінують ($256,82 млрд і $6,80 млрд відповідно, джерело: RWA.xyz).

2.1.1 Стейблкоїни

- Стейблкоїни з технічної точки зору не є «офчейн-активами», проте їхня цінність прив’язана до офчейн-резервів (фіат, бонди), тому вони займають найбільший сегмент у RWA.

- Приклади: USDT, USDC, FDUSD, PYUSD, EURC

- Ончейн-драйвери: універсальність платежів, інфраструктура DeFi, альтернатива фіат-розрахункам

- Тенденції: розвиток національних стейблкоїнів (KRW/JPY) для підтримки локальних криптоекономік і зменшення доларової залежності; традиційні банки випробовують токенізовані депозитні валюти для підвищення ефективності розрахунків; низка держав тестує CBDC (наприклад, e-HKD у Гонконзі) для технологічної та нормативної готовності.

2.1.2 Казначейські облігації США

- Наймасовіший токенізований клас: частка перевищує 60% ринку, створює безризикову криву дохідності для DeFi.

- Ключові протоколи: Ondo, Backed, OpenEden, Matrixdock, Swarm

- Ончейн-драйвери: попит на бенчмарк безризикових ставок, удосконалення технологій (ончейн-обгортки, KYC, кросчейн-мости), прозорість і compliance через SPV, BVI-фонди тощо.

- Продуктові моделі: $OUSG (Ondo) — короткостроковий ETF з щоденними виплатами відсотків

2.1.3 Світові облігації

- Токенізуються також європейські й азійські суверенні та корпоративні бонди

- Ведучі протоколи: Backed, Obligate, Swarm

- Ончейн-драйвери: валютна й географічна диверсифікація; випуск нестейблкоїнів (наприклад, EURC); формування глобальних кривих дохідності

- Виклики: складні юридичні конструкції, різноманітний KYC

2.1.4 Приватний кредит

- Токенізований борг МСБ, мікрокредитування, борг під нерухомість, фінансування оборотного капіталу тощо

- Ключові протоколи: Maple, Centrifuge, Goldfinch, Credix, Clearpool

- Ончейн-драйвери: реальна дохідність для ончейн-капіталу, прозорість кредитування, компоновність продуктів

- Продуктова модель: SPV адмініструє активи; ліквідність забезпечує DeFi; інвестори отримують дохід ончейн

- Chainlink PoR/Attestation підвищує надійність даних

- Проблеми: прозорість та приватність, дохідність і управління ризиком

2.1.5 Товари (комодіті)

- Токенізація золота, вуглецевих кредитів, енергоресурсів тощо

- Ключові протоколи: Tether Gold (XAUT), Pax Gold (PAXG), Toucan, KlimaDAO

- Ончейн-драйвери: доступ криптоінвесторів до товарних ринків; комбінація фізичної кастодії та ончейн-торгівлі

- Тренди: «зелені» фінанси, вуглецеві ринки, сталий розвиток

2.1.6 Інституційні фонди

- Токенізація private equity, хедж-фондів, ETF і пайових фондів закритого типу

- Ключові протоколи: Securitize, ADDX, RedSwan, InvestX

- Ончейн-драйвери: ліквідність, зниження порогу входу, відкриття глобального доступу акредитованим інвесторам

- Обмеження: високі вимоги compliance, здебільшого Reg D / Reg S

2.1.7 Акції

- Токенізовані та синтетичні форми, що відображають офчейн-акції

- Ключові протоколи: Backed (xStock), Securitize, Robinhood, Synthetix

- Ончейн-драйвери: нові стратегії торгівлі, кросчейн-арбітраж, часткове інвестування

- Стадія: експериментальна, регуляторна база розвитку

Облігації — це еталон у токенізації RWA завдяки високій стандартизації, прозорим контрактам і виплатам (державні, корпоративні, муніципальні чи особисті). Передбачуваність і юридична визначеність полегшують масштабування в ончейн, на відміну від різних фізичних активів. Завдяки стабільній дохідності вони забезпечують швидкі й надійні «цикли вартості» між ончейн і офчейн — це ядро RWA-стратегії цифровізації та ефективності.

2.2 Казначейські облігації США: наріжний камінь галузі RWA

Токенізовані облігації США стрімко стали ключовою точкою входу для токенізації активів — не лише завдяки міцним фінансовим характеристикам, а й тому, що вони відповідають потребам ринку за всіма напрямами:

Пропозиція: безпека, юридична прозорість

- Бонди США практично позбавлені ризику дефолту та загально визнані у світі

- ETF та нотеси мають зрілі вторинні ринки з високою ліквідністю

- Порівняно з акціями й кредитом, облігації мають прозорі структури для токенізації (наприклад, BVI-фонд + токен-обгортка)

Попит: головний криптовалютний аналог дохідності

- Після піку дохідності у DeFi у 2021 році моделі впали, і сектор перейшов до «зони нульової дохідності»

- Інвестори перемикаються на токенізований реальний дохід — казначейські бонди є очевидним вибором

- Попит на «якорні ставки» різко зростає на тлі появи нових протоколів (LayerZero, EigenLayer, Pendle)

Технологія: стандартні обгортки доросли до maturity

- Моделі: токенізовані нотеси, прив’язані до ETF, з щоденними нарахуваннями; стейблкоїни з реальним викупом, композабельні з DeFi; супутні інструменти — оракули, аудит, proof of reserve, трекінг NAV ETF

Регулювання: порівняно легке погодження

- Більшість протоколів для облігацій США працюють за Reg D/S і доступні лише для кваліфікованих інвесторів

- Прозорі моделі залучення, контрольовані податкові й compliance-ризики

- Максимальна зручність для інституцій — це пришвидшує інтеграцію TradFi–DeFi

3. RWA: прогрес та ринковий ландшафт

RWA переходять від теоретичного концепту до реального структурного зростання, із розширенням спектру учасників, активів, технічних рішень і регуляторних механізмів. Далі — системний огляд ончейн-RWA: зростання активів, учасники, регіональне регулювання, інституційна участь.

3.1 Ринкові тренди та ключові події

Сегмент RWA зростає надзвичайно швидко. У першій половині 2025 року обсяг ончейн-активів сягнув $23,3 млрд (зростання майже на 380% з початку 2024 року) — це другий за темпами сектор у криптоіндустрії. До екосистеми долучаються важковаговики: Wall Street мобілізується, Tether запускає платформу токенізації RWA, Visa досліджує токенізацію, BlackRock випускає токенізовані фонди. Це пришвидшує стандартизацію й масштабування. Лідирують казначейські бонди завдяки стабільності; приватний кредит зростає на фоні високої дохідності й покращеної системи ризик-менеджменту. Активно зростає токенізація товарів, а токенізовані акції поступово долають bar’єри compliance.

Казначейський ринок США (T-Bills): структурний двигун дохідності

- У серпні 2025 року ончейн-активи Treasury перевищили $68 млрд (зростання понад 200% рік до року) — це найбільший RWA після стейблкоїнів.

- Чільні платформи — Ondo, Superstate, Backed, Franklin Templeton — оцифровують Treasury ETF і MMF на блокчейні.

- Для інституцій Treasury RWA — це хребет позбавленої ризику дохідності ончейн. Для DeFi — дохідність для стейблкоїнів і DAO-скарбниць, модель «ончейн-центробанку».

- Облігаційні продукти зрілі з погляду compliance, розрахунків, юридичної структури — це наймасштабованіші продукти RWA сьогодні.

Приватний кредит: висока дохідність, високий ризик

- Протоколи Maple, Centrifuge, Goldfinch оцифровують кредитування МСБ, виручку, споживчі позики.

- Дохідність висока (8–18%), але ризик-менеджмент складний, залежить від офчейн-перевірок і кастодії. Деякі проекти (TrueFi, Clearpool) переходять на інституційний рівень.

- Goldfinch і Centrifuge у 2024 році тестували інноваційне кредитування в Африці й Азії, розширюючи фінансову доступність.

Товари (комодіті): токенізація золота й енергоресурсів ончейн

- Paxos Gold (PAXG), Tether Gold (XAUT), Meld, 1GCX токенізують фізичні резерви золота

- Золото — топ-комодіті для токенізації: зрозумілість резерву й стабільна ціна; часто служить заставою для стейблкоїнів

- Енергоносії (вуглецеві кредити, нафта) стикаються з більшими регуляторними бар’єрами та залишаються експериментальними

Токенізовані акції: початковий прогрес, compliance-виклики

- Ончейн-акції поки оцінюються в $362 млн (1,4%), лідер — Exodus Movement (EXOD, 83%).

- Платформи Securitize, Plume, Backed, Swarm працюють над compliant-токенізацією акцій США/ЄС і стартапів.

- Головний виклик — регуляторна відповідність вторинного ринку й KYC. Деякі користуються permissioned chain або whitelisted-адресами.

Перспективно, ринок RWA може сягнути трильйонів: Citibank оцінює, що майже будь-який актив підлягає токенізації, а обсяг токенізованих приватних активів до 2030 року складе $4 трлн. BlackRock прогнозує ринок токенізації RWA на рівні $16 трлн до 2030 року (з урахуванням приватних ланцюгів) або 1–10% світового AUM. Розвиток блокчейну (сучасніші контракти, кросчейн-протоколи), IoT-даних, AI-ціноутворення, технологій приватності підвищить ефективність і знизить витрати. Нові кейси (вуглецеві кредити, data, IP) прискорять рух до токенізації. Дозрівання регулювання й конвергенція стандартів забезпечать глобальну циркуляцію й масштабування RWA, перетворюючи їх на міст між традиційною економікою та Web3 — і змінюючи світову індустрію активів.

3.2 Структура екосистеми та ключові учасники

3.2.1 Розподіл за рівнями протоколів

| Публічний блокчейн | Основні проекти | Ключові особливості |

|---|---|---|

| Ethereum | Ondo, Superstate, Franklin, Plume | Концентрація великих інституцій, зрілий комплаєнс, найсильніша екосистема для фондів і стейблкоїнів |

| Stellar | Franklin Templeton FOBXX | Ефективна інституційна кастодія, прозорість для платежів та емісії |

| Solana | Maple, Zeebu, Clearpool | Низькі транзакційні витрати для високочастотного кредитування, інфраструктура та безпека ще розвиваються |

| Polygon | Centrifuge, Goldfinch | Підтримка офчейн-мапінгу активів, DAO-кредитного управління, дешевизна, масштабованість |

| Avalanche / Cosmos | Backed, WisdomTree | Дослідження мультичейн-комплаєнсу; розгортання переважно експериментальні |

Тенденція: Ethereum є RWA-хабом для регульованих активів типу фондів і бондів. RWA у сфері кредитування переходять на дешевші, швидші мережі.

| Регіон | Регуляторний підхід | Ключова політика | Вплив |

|---|---|---|---|

| США | Строгий, фрагментований | SEC/CFTC + Reg D/S/CF | Великим інституціям зручно модель Reg D (Securitize, BlackRock) |

| ЄС | Відкритий, уніфікований | MiCA (з 2024 року) | Чітке розмежування e-money й ART; спрощується compliant-інституційна робота |

| Сінгапур | Максимальна підтримка | MAS sandbox + RMO-ліцензії | Підтримка RWA-пілотів, мультивалютний кліринг; присутня Circle, Zoniqx |

| Гонконг | Поступове відкриття | SFC VASP + VA ETF політика | Підтримка compliant-токенізованих фондів, стимулює зближення TradFi–Web3 |

| Дубай (VARA) | Найактивніший | Багаторівневі ліцензії + sandboxes | RWA-інноваційний хаб, залучає Plume, Matrixdock тощо |

Азія (Сінгапур, Гонконг, Дубай) є лідером як в інноваціях, так і у вдосконаленні регуляторних рішень для RWA — центри тяжіння для капіталу та проектів.

3.2.3 Ролі інституцій

Інституції переходять від спостереження до реального запуску. Основні групи гравців:

| Категорія | Інституції | Участь |

|---|---|---|

| Гіганти управління активами | BlackRock, Franklin Templeton, WisdomTree | Ончейн-фонди, MMF; інструменти дохідності на Ethereum/Stellar |

| Брокери/емітенти | Securitize, Tokeny, Zoniqx | Випуск compliant equity/bond/fund, комплексний акаунт-менеджмент |

| Crypto-first протоколи | Ondo, Maple, Goldfinch, Centrifuge | Побудова власних структур RWA; обслуговування DAO, скарбниць, DeFi |

| Торгові/синтетичні протоколи | Backed, Swarm, Superstate | Вторинна ліквідність для токенізованих активів, права LP, compliant-трейдинг |

Інституційні ролі диверсифікуються — від емісії до клірингу, кастодії, ліквідності — і RWA стають прямим мостом між TradFi і Web3.

4. Кейс-стадії проектів

Нижче наведені типові RWA-кейси у сегментах казначейських облігацій, приватного кредиту, товарів і акцій з аналізом токен-моделей, структур інвесторів, дизайну продукту і логіки доходу:

4.1 Казначейські облігації США: Ondo Finance

Ondo Finance спеціалізується на токенізації класичних фінансових активів — передусім казначейських облігацій США, забезпечуючи крипторинку доступ до безризикових дохідних інструментів і compliant-міст між TradFi та DeFi. Дає змогу торгувати облігаціями як токенами on-chain.

• Токен-модель: ERC-20 токени, прив’язані до ETF на казначейські облігації (наприклад, $OUSG — короткостроковий ETF), 1:1 з базовим активом, щоденна автонарахована дохідність.

• Структура інвесторів: переважно інституційні клієнти (сімейні офіси, asset managers) та акредитовані інвестори (Reg D/S), частково можливий рітейл через DeFi-протоколи.

• Дизайн продукту: on-chain модель фанду — SPV тримає облігації, смартконтракти відповідають за купівлю, погашення і розподіл доходу, підтримка застави у DeFi (Aave, Compound).

• Логіка доходу:

• Базова дохідність: $OUSG та подібні токени передають відсотки з Treasury (мінус платформа — 0,15–0,3%) власникам токенів.

• DeFi-дохідність: застава/ліквідність у DeFi чи LP-пули генерують додатковий дохід через кредитування чи комісії.

4.2 Приватний кредит: Maple Finance

Maple Finance забезпечує on-chain кредитування й інвестування RWA top рівня на Ethereum, Solana і Base. Клієнти — хедж-фонди, DAO, трейдингові фірми; лінійка — неконкурентні позики, токенізовані облігації, трейд-фінансування. У червні 2025 року Maple керує AUM $2,4 млрд і залишається провідною DeFi-платформою приватного кредиту для інституцій.

- Токен-модель: SYRUP (ERC-20), емісія 118 млн, у циркуляції 111 млн — майже повний флоат для низького sell pressure.

- Стейкінг: держателі SYRUP можуть стейкати і ставати risk staker — першими несуть дефолт, але отримують пули винагород (комісії тощо).

- Платформа бере 0,5–2% із позики; 20% іде на buyback/distribution SYRUP для стейкерів.

- Структура інвесторів: інституції (хедж-фонди, крипто-VC), DeFi-скарбниці як ліквідність; позичальники проходять офчейн-перевірки (KYC, кредитний скоринг).

- Децентралізовані lending-пули; смартконтракти зводять позичальників (МСБ, майнерів тощо) і кредиторів, обробляють погашення/ліквідацію через Chainlink oracle-дані.

- Базова дохідність: кредитори отримують дохід залежно від ризику пулу.

- Пулова дохідність: стейкери отримують 20% комісій через buyback/distribution, але першими несуть втрати у разі дефолту.

- Ефект: інституції отримують ліквідність на Maple, що стимулює попит і замикає цикл borrow-lend-yield у DeFi.

4.3 Товари: Paxos Gold ($PAXG)

Paxos Gold — повністю compliant токен на забезпеченні золотом від Paxos, що дає змогу торгувати золотом on-chain без проблем із custody чи логістикою. Інвестори отримують захист золота плюс 24/7 доступ у DeFi.

- Токен-модель: PAXG (ERC-20), 1:1 із фізичним золотом LBMA, в custody Brinks тощо.

- Mint/Burn: емісія під купівлю золота, спалювання за фізичним викупом; обсяг токенів завжди збігається з резервом, підтверджується proof-of-reserves on-chain.

- Структура інвесторів: рітейл (біржі/гаманці), інституції, DeFi (як заставу під стейблкоїни).

- Продукт: смартконтракти лінкуються з доказами custody (Chainlink PoR), можливий фізвикуп (обмеження/комісія), торгівля на DEX.

- Дохід: ріст золота, ліквідні доходи (застава під DAI, фармінг та інше). Paxos бере плату за викуп, custody, торгівлю.

4.4 Акції: xStocks (Backed Finance, токенізація акцій США)

xStocks від Backed Finance — токенізація акцій США (наприклад, TSLAx) на Solana, яка відкриває цілодобову on-chain ліквідність. На липень 2025 року xStock торгуються на Bybit, Kraken, Raydium та ін. — це new стандарт 24/7 on-chain equity trading.

- Токен-модель: SPL-токени Solana (TSLAx), 1:1 до акцій США, забезпечені регульованими кастодіанами у США й Швейцарії.

- Прайс-фіди: Chainlink-оракули; коли ринок США закритий — торговець орієнтується на останню ціну або ончейн-ліквідність.

- Структура інвесторів: без жорсткого фільтра для qualified investors; відкрито для рітейлу, керуючих невеликими активами.

- Дизайн: попередня купівля і custody акцій, мінт/спалювання токенів 1:1, регулярні PoR-аудити.

- Відсутність голосування по акціях; дивіденди роздають як airdrop-токени (Backed випускає їх після кожного дивіденду).

- Ончейн-торгівля — 24/7 CEX/DEX; кросчейн-мости (майбутнє розширення).

- Дохід: зростання акцій, дивідендні airdrop, ліквідна премія. Backed заробляє на емісії, custody, комісіях.

4.5 Інфраструктура RWA: Plume Network

Plume Network — універсальна блокчейн-платформа для RWA, що є мостом між TradFi та крипто. Платформа забезпечує compliant та ліквідний онбординг RWA і спрощує інтеграцію з DeFi.

- Токен-модель: PLUME (ERC-20): емісія 10 млрд, 59% для спільноти/екосистеми; використовується для оплати комісій, управління, стейкінгу, платежів.

- Інцентиви: користувачі, що онбордять RWA (нерухомість, кредит, колекційка), отримують базову дохідність (10–20% APY) плюс бонусний PLUME за тривале тримання/стейкінг.

- Структура інвесторів: ключові фонди (Brevan Howard Digital, Haun Ventures), їх активи onboard на ранньому етапі; рітейл, крипто-користувачі — через гаманець Passport для традиційної та крипто-дохідності, з акцентом на комплаєнсі й кросчейн-функціоналі.

- Дизайн: управління колекційкою, альтернативами, фінінструментами для різних портфелів. Arc — движок токенізації різних активів (NFT, фанджібл, гібрид); Nexus — RWA-оракул для точного синку офчейн/ончейн-даних; Passport — смартгаманець для активів і DeFi-інтеграції; SkyLink — кросчейн-міст для доступу до інституційної дохідності через YieldTokens.

- Комплаєнс: регіональні ліцензії, повний супровід, підтримка ERC-3643, ONCHAINID для eligible-холдерів.

- Дохід: користувачі заробляють базовий дохід (наприклад, зелена енергетика), частку торгових зборів з PLUME-стейкінгу, заробіток на волатильності (наприклад, collectibles); платформа отримує дохід з емісії, торгівлі, послуг для інституцій, вартість PLUME/екосистеми зростає з розвитком.

5. Виклики й обмеження

Стрімке зростання RWA супроводжується суттєвими викликами — конфлікт між логікою традиційних активів і принципами децентралізації. П’ять структурних болючих точок індустрії:

5.1 Право та регуляція: мінлива мета

- Регулятивний арбітраж: багато проектів працюють за моделлю «офшорна реєстрація — оншорна діяльність» (наприклад, BVI для користувачів із США), яка відповідає Reg D/S, але створює ризик юрисдикційних спорів. MiCA може визначати Treasury-токени як ART, а SEC — як цінні папери, тож при кросбордерному спорі інвестор може залишитися без судового захисту.

- Невизначеність прав: структура SPV декларує «токен = право», але судових прецедентів для інтеграції ончейн-переказів із офчейн-власністю немає. Якщо тримача токена судять, чи зможе суд арештувати реальний актив? Токени можуть залишитися просто «цифровими борговими розписками» без юридичної сили.

5.2 Оцінка і прозорість: межі on-chain-даних

- Маніпуляції з даними: «Децентралізовані» оракули типу Chainlink залежать від централізованих провайдерів (S&P, JLL тощо). Якщо протокол домовиться з рейтінговиком і підробить дефолт, on-chain-договори призведуть до цифрового шахрайства.

- Затримка оцінки: стандартизовані активи (казначейські бонди) можна оцінювати в реальному часі; нестандартизовані (private equity) — із затримкою, що ризикує викликати арбітраж чи вимушену ліквідацію.

5.3 Ліквідність і компоновність: реальність vs обіцянки

- Ліквідність RWA багаторівнева: Treasury й золото ліквідні на CEX/DEX, а приватний кредит і акції менш ліквідні, часто доступні лише через redemption-протокол, а не відкритий ринок.

- Кросчейн та компоновність: Layer 2 і мости покращують інтероперабельність, але custody-ризики, комісії й питання безпеки можуть «з’їдати» реальну дохідність. Наприклад, залучення Treasury-токена як застави в іншій мережі може нівелювати прибуток.

5.4 Управління ризиками: поєднання ончейн та офчейн світу

- Ончейн-контроль не гарантує захисту від офчейн-ризиків: смартконтракти контролюють заставу й ліквідацію, але офчейн-дефолти (банкрутство емітента, втрата активу) виходять за межі коду — виникає «розрив ризику» й загроза фінансових втрат.

- Системні ризики: RWA тісно корелює з TradFi (Treasury, ставки), а DeFi-важіль може підсилити потрясіння. Періоди турбулентності здатні спричинити on-chain-кризи ліквідності — ризик, що потребує реальної перевірки.

5.5 Інфраструктура й довіра: децентралізація поступова

- Сучасні блокчейни ще не відповідають корпоративним масштабам RWA: пропускна здатність і газ-витрати Ethereum обмежують інституційну участь. Layer 2 і нові блокчейни мають потенціал, але комерційна довіра поки не остаточна.

- Гібридні моделі довіри: попри декларації «децентралізації», RWA-проекти залежать від кастодіанів та аудиторів — система «децентралізована технологія, централізована довіра». Чи це перетвориться на «блокчейн-Фінанси традиційного типу» — покаже час.

Розвиток RWA — це постійний експеримент, який вимагає синергії технологій, фінансів та регулювання. Долати ці виклики можна лише через еволюцію разом, а не радикальний прорив. Ринок покаже, хто переможе.

Відмова від відповідальності:

- Ця стаття перепублікована з TechFlow, оригінальна назва “Rediscovering RWA – The On-Chain Rebirth of Traditional Assets”. Авторське право належить kleinlabs X Aquarius. Якщо є питання щодо перепублікації, звертайтеся через Gate Learn Team відповідно до політики.

- Відмова від відповідальності: зміст та думки належать виключно автору й не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Заборонено копіювати, розповсюджувати чи плагіатити ці переклади без прямого посилання на Gate.

Статті на тему

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)

2025 Crypto Outlook: Що мають сказати провідні інвестиційні установи (Частина 1)

Інноватор RWA, який приводить реальні цінні папери до блокчейну

Пояснення білого паперу мережі мінт: амбіції та майбутнє виключно NFT L2

Огляд екосистеми Story: Детальний розбір шести ключових секторів