源自 EOS 的 Bullish,已正式啟動赴紐約證券交易所上市的行動

2025 年 7 月 19 日,根據 CNBC 報導,Bullish 已正式向美國證券交易委員會(SEC)遞交 IPO 申請,預計於紐約證券交易所掛牌,股票代號「BLSH」。這是繼 Circle、Coinbase 之後,另一家加密貨幣業者進軍美國股票市場。

招股說明書資料顯示,截至 2025 年第一季,Bullish 平台交易總額已達 1.25 兆美元,第一季平均每日交易量超過 25 億美元。其中比特幣交易量高達 1086 億美元,較去年同期成長 36%。

在加密貨幣界最獲利豐厚的 CEX 領域中,Bullish 也許知名度不及同業,但其來歷出身相當顯赫。

2018 年,EOS 強勢登場,被譽為「以太坊終結者」,背後的 Block.one 公司藉此浪潮成功舉辦有史以來規模最大、歷時最久的 ICO(首次代幣發行),共募資 42 億美元,震撼業界。

幾年後,隨 EOS 熱潮逐漸消退,Block.one 轉型打造主打合規、鎖定傳統金融市場的加密貨幣交易平台——Bullish,因此也遭到 EOS 社群驅逐。

2021 年 7 月,Bullish 正式上線。啟動資金包含:Block.one 投入 1 億美元現金、16.4 萬枚比特幣(當時值約 97 億美元)、2000 萬枚 EOS;此外,外部投資者再加碼 3 億美元,包括 PayPal 聯合創辦人 Peter Thiel、對沖基金巨擘 Alan Howard 及加密資本名人 Mike Novogratz 等。

力挺「Circle」、避開「Tether」,Bullish 堅持合規至上

Bullish 定位一開始就極為明確:平台規模不是關鍵,合規才是真正目標。

Bullish 的終極追求並非在加密圈獲利多少,而是成為「可以上市」的正規合規交易平台。

在正式營運前,Bullish 即與上市公司 Far Peak 達成協議,投入 8.4 億美元收購該公司 9% 股權,並以 25 億美元完成合併,藉此達到間接上市,降低傳統 IPO 高門檻。

當時媒體形容,Bullish 估值高達 90 億美元。

Far Peak 前任 CEO Thomas 現為 Bullish 執行長,具備雄厚合規背景:曾任紐約證券交易所營運長與總裁,表現優異;與華爾街金融巨頭、CEO 及機構投資人關係深厚;掌握豐富監管與資本市場資源。

值得注意的是,Farley 領導的 Bullish,外部投資與收購動作雖不頻繁,卻選中了幾個在圈內響亮的案子:比特幣質押協議 Babylon(Bitcoin Staking Protocol)、再質押協議 ether.fi(Restaking Protocol)、以及區塊鏈媒體 CoinDesk。

綜合而言,Bullish 是幣圈最有企圖心、最渴望搖身成為「華爾街正規軍」的交易平台之一。

但理想很美好,現實卻十分嚴苛。合規之路遠比預期艱困。

隨著美國監管逐步收緊,Bullish 原先的合併上市協議於 2022 年宣告終止,18 個月的上市計畫泡湯。Bullish 也曾評估收購 FTX 來實現快速擴張,但最終未能成局,只能尋求其他合規路徑——如轉向亞洲、歐洲市場。

Bullish 現身香港 Consensus 大會

Bullish 今(年)初已取得香港證券及期貨事務監察委員會核發的第 1 類(證券交易)與第 7 類(自動化交易服務)牌照,同時獲虛擬資產交易平台許可證;此外,亦獲得德國聯邦金融監管局(BaFin)頒發加密資產交易及託管所需許可。

Bullish 全球員工約 260 人,超過一半駐香港,其餘分布於新加坡、美國、直布羅陀等地。

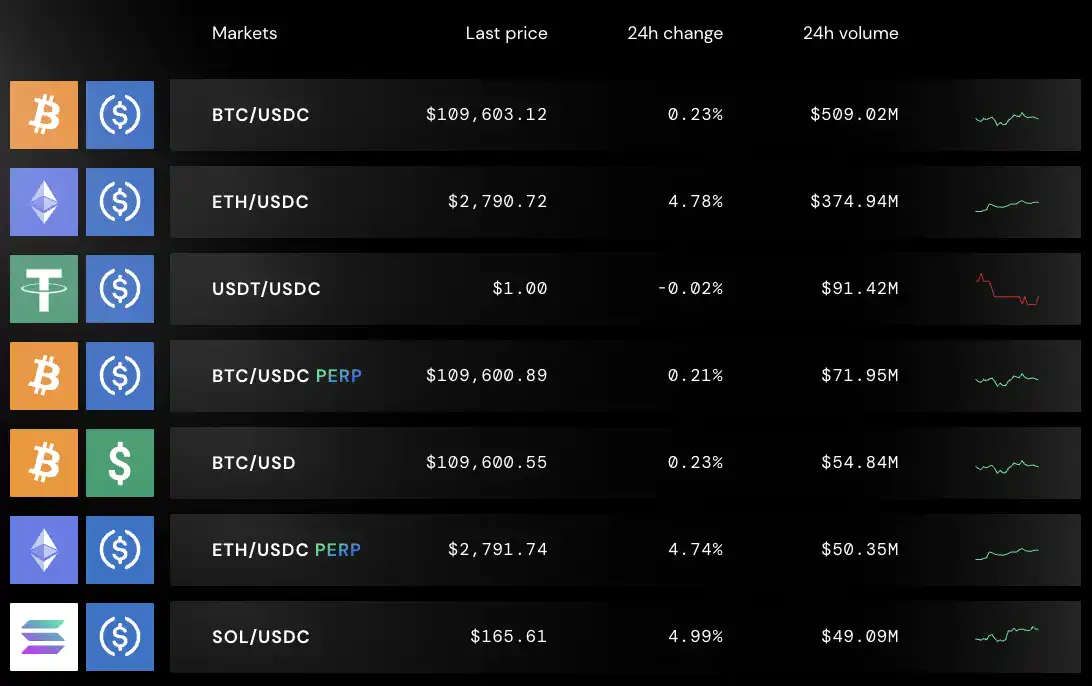

Bullish「合規至上」的另一強烈訊號,就是明顯偏向支持「Circle」、遠離「Tether」。

在 Bullish 平台上,最大的穩定幣交易對多屬 USDC(USD Coin),而非流通量較大、歷史更悠久的 USDT(Tether),展現對監管導向的明確選擇。

近年 USDT 接連遭遇美國證券交易委員會(SEC)監管壓力,市場霸主地位動搖。而 USDC 由合規公司 Circle 與 Coinbase 聯合推出,不僅實現於美國股票市場上市,更作為「穩定幣第一股」深受資本市場追捧,表現亮眼。憑藉高度透明和法規配適性,USDC 交易量持續大幅成長。

據 Kaiko 最新報告,2024 年 USDC 於中心化交易所(CEX)成交量顯著提升,僅 3 月即達到 380 億美元,遠超 2023 年月平均 80 億美元。其中 Bullish 與 Bybit 為 USDC 最大交易平台,合佔近 60% 市占率。

Bullish 與 EOS 的專案關係

要形容 Bullish 與 EOS 的關係,一句話就是:過去專案與現行專案。

雖然 Bullish 傳出秘密遞交 IPO 消息後,A(前稱 EOS)幣價一度暴漲 17%,但實則 EOS 社群與 Bullish 關係惡劣。Block.one 拋棄 EOS 之後,立即另行擁抱 Bullish。

回顧 2017 年,公鏈熱潮正盛。Block.one 發布白皮書推出 EOS,標榜「每秒交易次數(Transactions Per Second, TPS)可達百萬、零手續費」口號,吸引全球投資熱潮。一年內,EOS 藉由 ICO 集資 42 億美元,刷新紀錄,引發以太坊終結者的美好想像。

然而夢想來得快,幻滅更快。EOS 主網上線後,使用者發現鏈本身並非如宣傳般強大。雖然免手續費,卻需質押 CPU 與 RAM,操作複雜、門檻高;節點選舉並非真正民主管理,反被大戶與交易所主導,產生賄選、互刷等亂象。

真正令 EOS 加速沒落的,除了技術短板外,還有 Block.one 內部資源分配的問題。

Block.one 原本承諾會提撥 10 億美元發展 EOS 生態,卻實際將大部分資金投入美國國債,囤積 16 萬枚比特幣、投資失敗的 Voice 社群產品,甚至炒股、買網域……真正投入開發者的資金少之又少。

同時,高層權力集中於創辦人 BB 及其親友圈,宛如家族企業。2020 年後,BM 宣布退出,也成為 Block.one 與 EOS 關係決裂的序幕。

Bullish 的亮相加劇了 EOS 社群的不滿。

Block.one 創辦人 BB

2021 年,Block.one 宣布啟動加密交易所 Bullish,並表示已完成 100 億美元融資,投資名單包含 PayPal 聯合創辦人 Peter Thiel、華爾街資深玩家 Mike Novogratz 等大咖。這個平台標榜合規、穩健,主攻機構投資者,打造加密金融「橋梁」。

然而 Bullish 不論技術還是品牌,幾乎與 EOS 沒有任何瓜葛——沒有採用 EOS 技術、不接受 EOS 代幣、也不承認與 EOS 關聯,甚至連基本致謝都沒有。

對 EOS 社群來說,這是公開的背棄:Block.one 以 EOS 積累資本,卻轉投新專案 Bullish,EOS 被遺棄原地。

EOS 社群因此展開反制行動。

2021 年底,社群發起「分叉革命」,試圖斷絕 Block.one 控制。EOS 基金會與其協商多次皆破局,最終聯合 17 個節點撤消 Block.one 管理權,將其驅逐出 EOS 管理團隊。2022 年,EOS 網絡基金會(ENF)提起訴訟,指控其違背生態承諾;2023 年,社群甚至考慮以硬分叉方式徹底隔離 Block.one 與 Bullish 資產。

延伸閱讀:《EOS 節點停止 Block.one 帳戶釋放事件始末:被社群驅逐的母公司》。

EOS 與 Block.one 分家後,社群為爭取募資資產所有權纏訟多年,目前 Block.one 仍握有這筆資金的控制權和運用權。

因此在許多 EOS 社群成員眼中,Bullish 並非「新項目」,而是背棄的象徵。這個秘密申請 IPO 的 Bullish,其成就正是以 EOS 理想換取現實。

2025 年,EOS 為了徹底切割過往,正式更名為 Vaulta,並在公鏈基礎上發展 Web3 銀行业務,同時將代幣名稱由 EOS 變更為 A。

Block.one 的資產規模

眾所皆知,Block.one 初期募資 42 億美元,為加密史上規模最大融資案例。理論上,這筆資金足以支撐 EOS 長期發展、協助開發者推動技術創新,讓生態茁壯。然而 EOS 生態開發者尋求資助時,Block.one 僅提供 5 萬美元支票,此金額甚至不足以支付矽谷資深工程師兩個月薪資。

「42 億跑去哪裡?」社群質疑聲不斷。

2019 年 3 月 19 日,BM 致 Block.one 股東信披露部分實情:截至 2019 年 2 月,Block.one 持有資產(含現金與投資)共 30 億美元,其中約 22 億投入美國國債。

這 42 億美元主要流向三個方向:22 億美元買國債(低風險、保值資產);16 萬枚比特幣;少量資金用於股票投資與併購(如失敗的 Silvergate 投資、購買 Voice 網域等)。

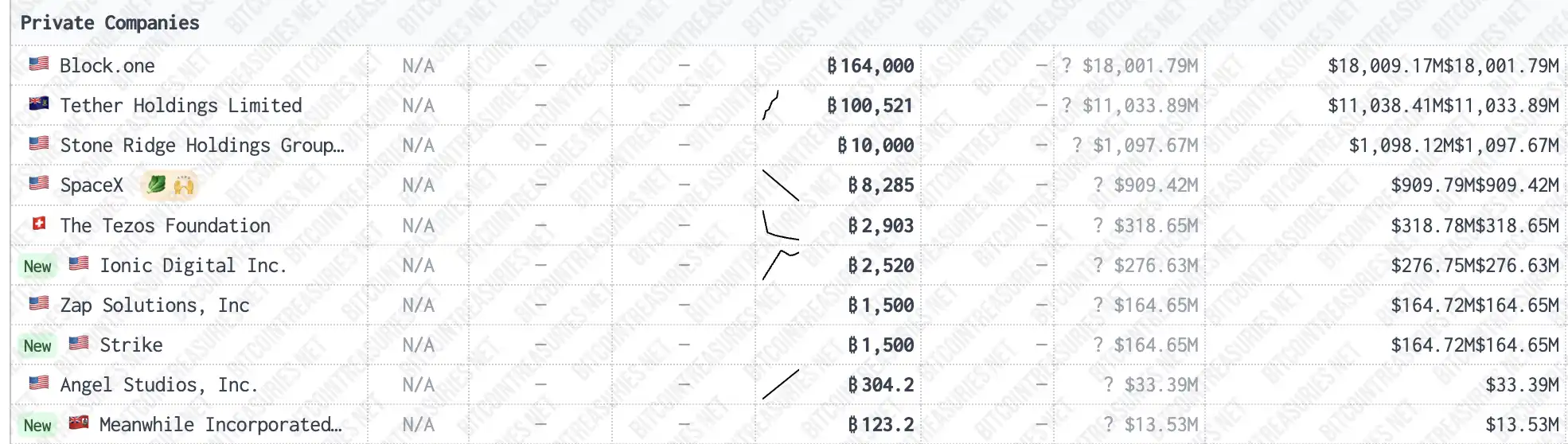

許多人不知道,EOS 母公司 Block.one 是目前全球持有比特幣最多的非上市公司,共擁有 16 萬枚 BTC,比穩定幣發行商 Tether 多 4 萬枚。

數據來源:bitcointreasuries

以現價 117,200 美元估算,這 16 萬枚比特幣價值約 187.52 億美元。光靠比特幣增值,Block.one 帳面收益已超過 145 億美元。此數字約為最初 ICO 募資的 4.47 倍。

以現金流至上的角度來看,Block.one 至今無疑是大贏家,甚至堪稱比 MicroStrategy 更有遠見,也是加密歷史上最能獲利的「項目方」之一。其方式並非打造偉大區塊鏈,而是極致維護本錢與擴大資產,最終順利退出。

這一現象反映出加密世界的現實:在幣圈,最後勝出的不一定是技術頂尖、理念熱血的團隊,更多時候是最懂得合規、審時度勢、穩健守財的參與者。

聲明:

- 本文轉載自 BLOCKBEATS,著作權歸原作者 Peggy, Jaleel加六 所有,如有轉載相關疑慮,請聯繫 Gate Learn 團隊,我們將依相關流程儘速處理。

- 免責聲明:本文所表達之觀點及意見僅代表作者個人立場,不構成任何投資建議。

- 本文章其他語言版本由 Gate Learn 團隊翻譯,未經明確提及 Gate 不可複製、傳播或抄襲已翻譯內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

在哪種敘事中最受歡迎的掉落?