過去一個月,花了很多時間了解傳統的支付行業。收單,下發,承兌,外匯服務(fx),多幣種帳戶,等等。發現其實傳統支付圈和幣圈是有次元壁的。也是因爲有了穩定幣這個熱點話題,兩個圈層開始融合。

通過大量訪談也了解到傳統支付行業的一些特點,比如:

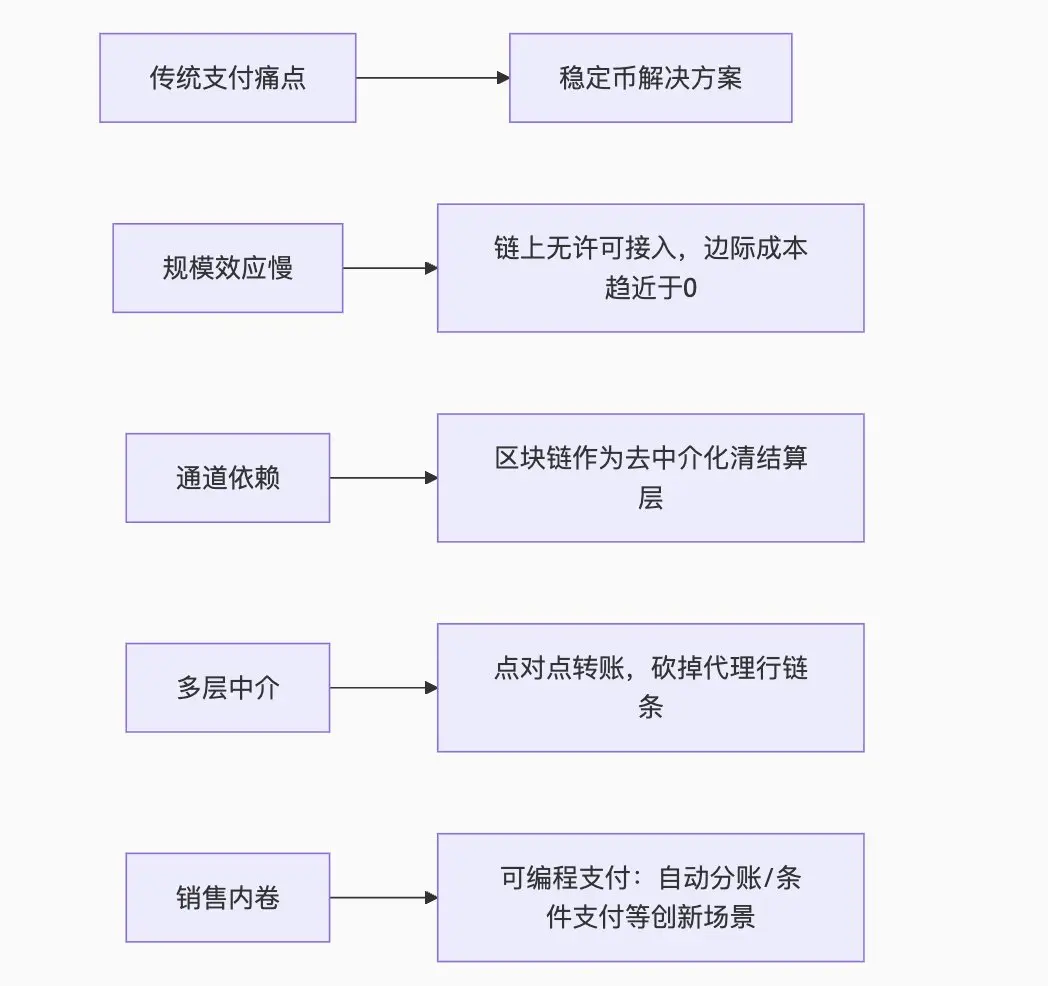

1)規模效應明顯。因爲支付行業利潤較爲稀薄,企業需要經過漫長的精耕細作形成規模效應之後可以開始盈利。早期大部分情況下都處於虧損或者剛剛盈虧平衡的狀態。尤其是現在合規和牌照的成本日益增長的情況下,企業早期投入較高。

2)高度依賴銀行基礎設施,底層通道能力成爲競爭關鍵。底層通道的不穩定會帶來較大的交付壓力。

3)多層中介嵌套,費用和週期都成爲痛點。付款方銀行 → 代理行(Correspondent Bank)→ 清算網路(如SWIFT)→ 收款方銀行。每一層加收點差。

4)銷售密集型獲客方式。產品同質化較爲嚴重,主要靠銷售和服務獲客。

穩定幣支付在某些非常niche和垂直的支付場景下是一種殺手級別的存在,但是大部分貨貿的merchant目前還是乖乖收取fiat的。

距離穩定幣payment的mass adoption還是有非常長的路要走。

查看原文