【Cổ phiếu Mỹ: Khám phá mã cổ phiếu】Mã cổ phiếu có kết quả vượt trội: Cadence Design Systems[CDNS], hưởng lợi từ "Siêu chu kỳ AI" | Cổ phiếu Mỹ, xu hướng ngành và phân tích mã cổ phiếu | Manekuri, thông tin đầu tư của chứng khoán Monex và phương tiện hữu ích cho tiền bạc.

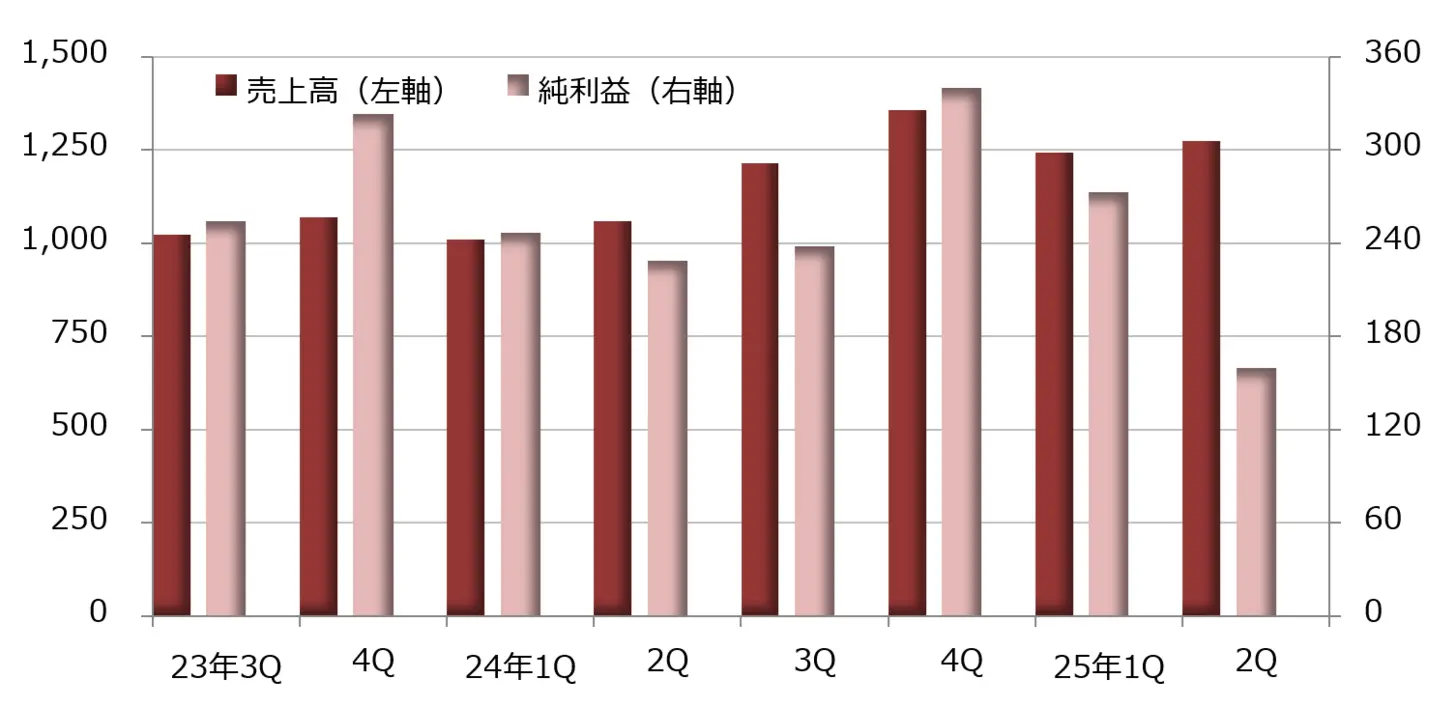

Cadence Design Systems [CDNS], doanh thu tăng 20% do nhu cầu liên quan đến AI

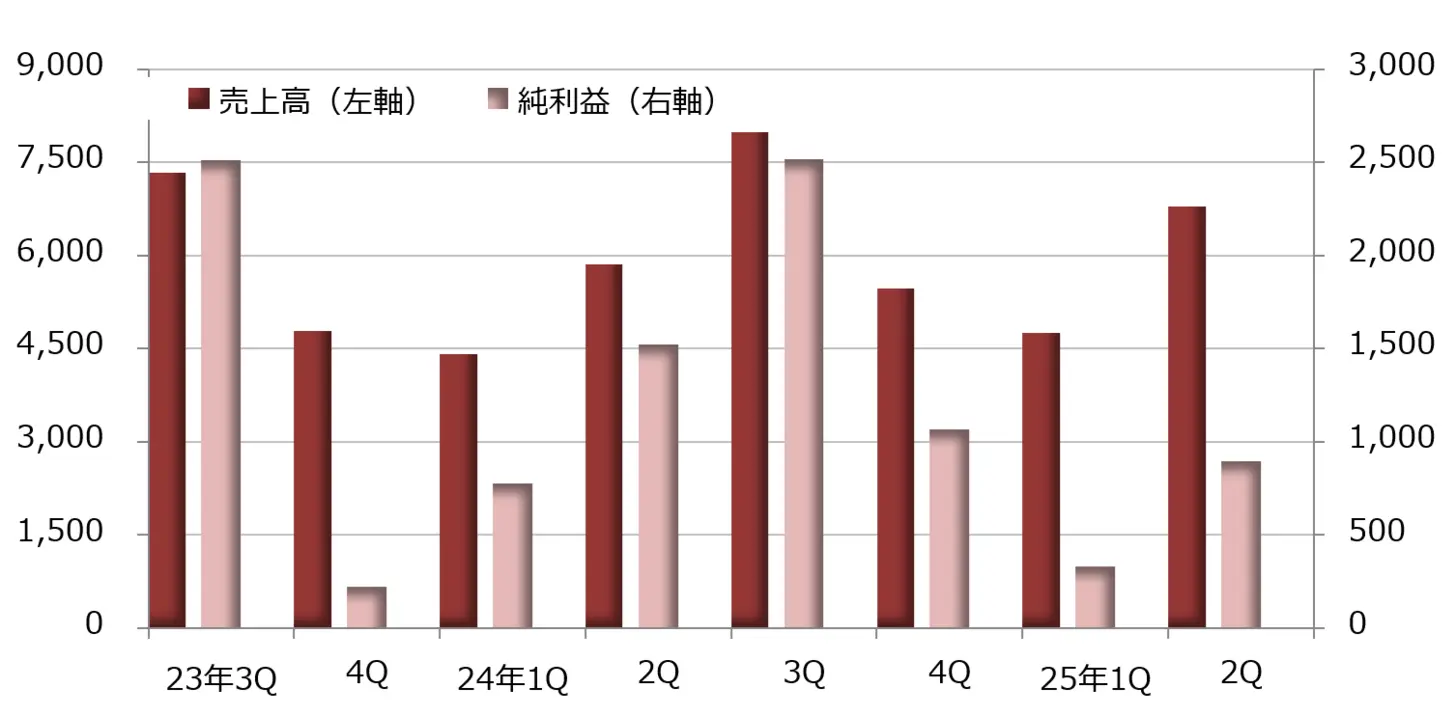

Công ty phát triển công cụ EDA tự động hóa thiết kế mạch tích hợp và thiết bị điện tử, Cadence Design Systems [CDNS] đã công bố kết quả tài chính cho quý 2 năm 2025 (tháng 4 - tháng 6) với doanh thu tăng 20% so với cùng kỳ năm trước, đạt 1,275 triệu USD, trong khi lợi nhuận ròng giảm 30%, còn 165 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) theo chuẩn không GAAP là 1,65 USD, vượt 6,1% so với dự báo thị trường của LSEG (Nhóm Sở Giao dịch Chứng khoán London) là 1,55 USD.

Nhu cầu liên quan đến trí tuệ nhân tạo (AI) đã thúc đẩy doanh thu, đạt mức tăng 20%. Mặc dù chi phí bán hàng và chi phí bảo trì tăng lên, cùng với việc ghi nhận khoản lỗ 129 triệu đô la liên quan đến nợ tiềm tàng, lợi nhuận ròng đã giảm. Tuy nhiên, lợi nhuận ròng không theo GAAP, loại trừ chi phí thưởng cổ phiếu và các khoản lỗ liên quan đến nợ tiềm tàng, tăng 28% lên 450 triệu đô la.

Giám đốc điều hành (CEO) Anirudh Debgan giải thích rằng công ty của ông đang dẫn đầu trong làn sóng siêu chu kỳ AI (thời kỳ nhu cầu gia tăng mạnh mẽ) với sức mạnh là khả năng cạnh tranh của sản phẩm và danh mục sản phẩm đa dạng, từ việc xây dựng cơ sở hạ tầng AI đến những ranh giới mới như AI vật lý trong các hệ thống tự động.

Trong hướng dẫn công bố kết quả tài chính, doanh thu cho năm tài chính kết thúc vào tháng 12 năm 2025 được dự báo ở mức 5.210 triệu - 5.270 triệu đô la, đã được điều chỉnh tăng từ mức 5.150 triệu - 5.230 triệu đô la được đưa ra trong hướng dẫn tháng 4 năm nay. Dự báo EPS theo GAAP là 3.97 - 4.07 đô la, đã điều chỉnh giảm so với mức 4.21 - 4.31 được đưa ra trong hướng dẫn tháng 4, nhưng EPS không theo GAAP được dự báo ở mức 6.85 - 6.95 đô la, đã được điều chỉnh tăng từ mức 6.73 - 6.83 đô la trong tháng 4.

【図表1】Cadence Design Systems[CDNS]:Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Được tạo bởi Nghiên cứu Tài chính DZH từ LSEG

※Kỳ cuối là tháng 12

【Hình 2】Cadence Design Systems [CDNS]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Procter & Gamble[PG], lợi nhuận tăng 15% nhờ kiềm chế chi phí bán hàng

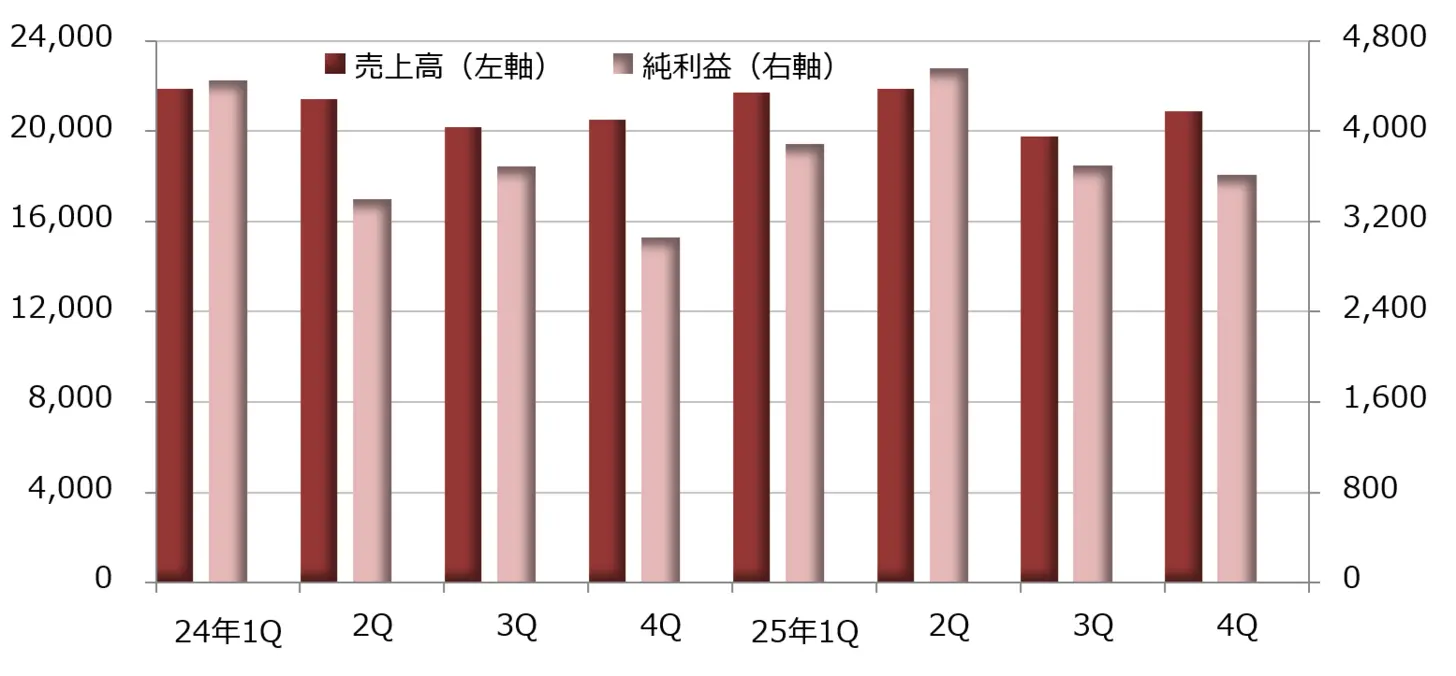

Kết quả tài chính của Procter & Gamble (PG) cho quý từ tháng 4 đến tháng 6 năm 2025 được công bố cho thấy doanh thu tăng 2% so với cùng kỳ năm trước, đạt 20,889 triệu USD, và lợi nhuận ròng tăng 15%, đạt 3,615 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 1,48 USD, vượt 4,2% so với dự đoán của thị trường là 1,42 USD do LSEG tổng hợp.

Chi phí giá vốn hàng bán tăng nhanh hơn tỷ lệ doanh thu, dẫn đến lợi nhuận giảm; tuy nhiên, nhờ việc giảm chi phí quản lý bán hàng xuống 6% còn 59 triệu 300 nghìn USD, tỷ lệ lợi nhuận hoạt động đã tăng lên.

Theo từng lĩnh vực kinh doanh, bộ phận chất tẩy rửa và hàng gia dụng đạt kết quả tốt với doanh thu tăng 2% lên 7,385 triệu USD, lợi nhuận ròng tăng 11% lên 1,375 triệu USD. Bộ phận sản phẩm cho trẻ em và sản phẩm vệ sinh phụ nữ có doanh thu tăng 2% lên 5,093 triệu USD, lợi nhuận ròng tăng 12% lên 948 triệu USD. Bộ phận làm đẹp có doanh thu không thay đổi ở mức 3,733 triệu USD, lợi nhuận ròng tăng 4% lên 557 triệu USD, mặc dù có chút chững lại, nhưng bộ phận chăm sóc sức khỏe và bộ phận cạo râu như cắt tóc đã lần lượt tăng lợi nhuận 14% và 19%, góp phần nâng cao lợi nhuận ròng tổng thể.

Doanh thu trong báo cáo tài chính cả năm 2025 đạt 842 tỷ 840 triệu đô la, tăng 0,3% so với năm trước. Lợi nhuận ròng tăng 7% lên 15 tỷ 974 triệu đô la, và EPS cốt lõi tăng 4% đạt 6,83 đô la. Lợi nhuận ròng tăng do hiệu ứng từ việc chi phí quản lý bán hàng giảm 3% xuống còn 22 tỷ 669 triệu đô la, cùng với tác động từ việc ghi nhận dự phòng giảm giá 1 tỷ 341 triệu đô la trong năm trước.

Hướng dẫn dự đoán doanh thu cả năm cho tháng 6 năm 2026 sẽ tăng 1-5% so với năm trước. Phần tăng 1% được dự kiến từ lợi nhuận chênh lệch tỷ giá và lợi nhuận bán tài sản, và tỷ lệ tăng doanh thu thực tế được dự kiến là 0-4%. Mặt khác, dự đoán EPS cốt lõi tăng 0-4% từ 6,83 đến 7,09 đô la.

【図表3】Procter & Gamble[PG]: Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Kỳ cuối là tháng 6

【Biểu đồ 4】Procter & Gamble [PG]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web chứng khoán Monex (tính đến ngày 1 tháng 8 năm 2025)

Deckers Outdoor[DECK], thương hiệu "HOKA" tăng 20% dẫn đầu

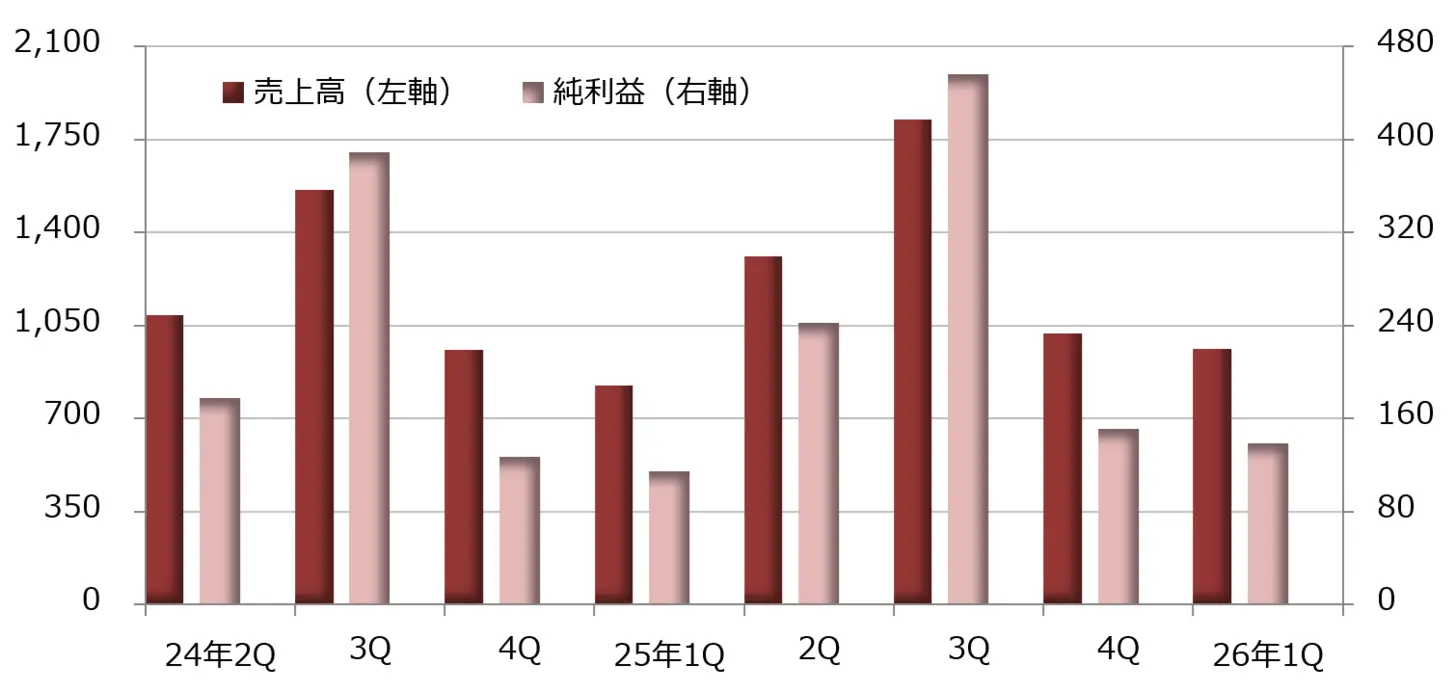

Thương hiệu giày dép Deckers Outdoor [DECK] đã công bố kết quả tài chính cho quý từ tháng 4 đến tháng 6 năm 2025 với doanh thu đạt 965 triệu USD, tăng 17% so với cùng kỳ năm trước, và lợi nhuận ròng tăng 20% lên 139 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 0,93 USD, vượt 36,0% so với dự báo thị trường 0,68 USD do LSEG tổng hợp.

Doanh thu tăng hai chữ số, nhưng chi phí bán hàng tăng 20% vượt qua tỷ lệ tăng doanh thu, khiến tỷ lệ lợi nhuận gộp giảm từ 56,9% cùng kỳ năm trước xuống 55,8%. Trong khi đó, chi phí quản lý bán hàng chỉ tăng 11% lên 373 triệu đô la, lợi nhuận hoạt động tăng 24% lên 165 triệu đô la.

Các thương hiệu giày dép chính là UGG, HOKA, Teva, Sanuk, Koolaburra, AHNU.

Doanh thu theo thương hiệu, HOKA tăng 20% lên 653 triệu USD, UGG tăng 19% lên 265 triệu USD, trong khi các thương hiệu khác chỉ đạt 46 triệu USD, giảm 19%. Giám đốc điều hành Stefano Caroti cho biết: "HOKA và UGG đã vượt qua kỳ vọng", đồng thời nói thêm: "Mặc dù môi trường thương mại vẫn còn nhiều bất ổn, nhưng độ tin cậy vào thương hiệu là vững chắc."

Trong hướng dẫn tại buổi công bố kết quả tài chính, doanh thu dự kiến trong quý từ tháng 7 đến tháng 9 năm 2025 là từ 1,38 tỷ đến 1,42 tỷ đô la, và EPS dự kiến từ 1,50 đến 1,55 đô la. Kết quả cùng kỳ năm trước (quý từ tháng 7 đến tháng 9 năm 2024) là doanh thu 1,311 triệu đô la và EPS là 1,59 đô la.

【Hình 5】Deckers Outdoor [DECK]: Xu hướng hiệu suất (Đơn vị: triệu đô la)

Nguồn: Được tạo bởi Nghiên cứu Tài chính DZH từ LSEG

※Kỳ kết thúc là tháng 3

【図表6】Decker's Outdoor[DECK]: Biểu đồ tuần (Đường trung bình động Màu xanh lá cây: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Newmont [NEM], lợi nhuận tăng vọt 2.4 lần nhờ giá vàng trung bình tăng

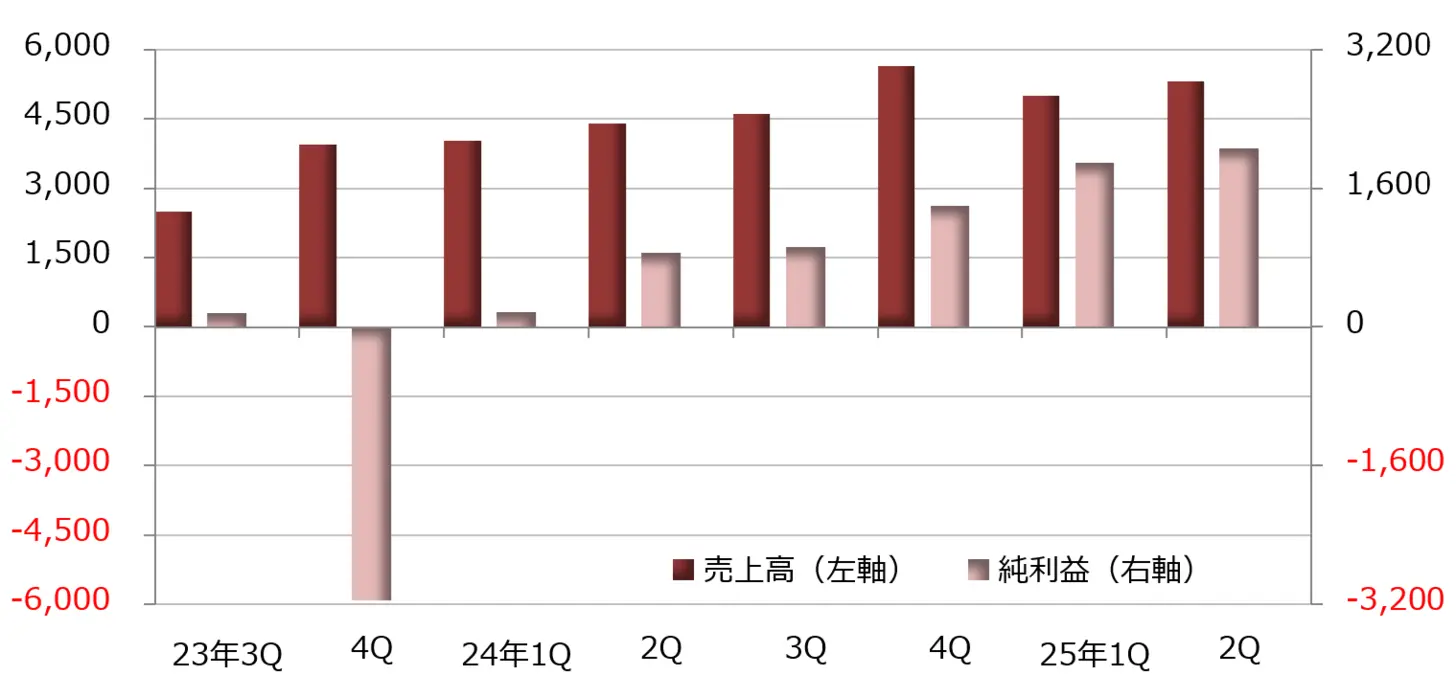

Kết quả tài chính quý 2 năm 2025 của Newmont [NEM], công ty chuyên khai thác và tinh luyện vàng, đã được công bố, với doanh thu đạt 5,317 triệu đô la, tăng 21% so với cùng kỳ năm trước, và lợi nhuận ròng đạt 2,061 triệu đô la, gấp 2,4 lần so với năm trước. EPS điều chỉnh (lợi nhuận trên mỗi cổ phiếu) đạt 1,43 đô la, vượt 21,6% so với dự báo thị trường của LSEG là 1,18 đô la.

Sản lượng vàng bao gồm các mỏ áp dụng phương pháp vốn góp đã giảm 4% xuống còn 1.478.000 ounce trên cơ sở hợp nhất, nhưng giá vàng thực tế trung bình (mỗi ounce) đã tăng 41% lên 3.320 đô la, cải thiện tính khả thi. Trong khi doanh thu tăng, chi phí và chi tiêu đã giữ ở mức 2,249 triệu đô la, giảm 33%, dẫn đến biên lợi nhuận mở rộng.

Lợi nhuận ròng điều chỉnh, đã loại trừ sự biến động giá trị công bằng của các dự án đầu tư và thuế doanh nghiệp, đã tăng 91% lên 1,594 triệu đô la, trong khi EBITDA điều chỉnh (lợi nhuận trước lãi suất, thuế và khấu hao) tăng 52% lên 2,997 triệu đô la.

Theo từng sản phẩm, vàng có sự hiện diện lớn, doanh thu tăng 26% lên 4,582 triệu đô la, trong khi chi phí bán hàng giảm 6% xuống 1,677 triệu đô la, dẫn đến biên lợi nhuận mở rộng. Doanh thu của các sản phẩm khác đều giảm, với đồng giảm 5% xuống 360 triệu đô la, bạc giảm 9% xuống 191 triệu đô la, kẽm giảm 5% xuống 141 triệu đô la, và chì giảm 2% xuống 43 triệu đô la.

Hướng dẫn mà ban lãnh đạo đã đưa ra đặt mục tiêu sản lượng vàng cho năm tài chính kết thúc vào tháng 12 năm 2025 là 5,9 triệu ounce, giữ nguyên hướng dẫn đã được công bố khi công bố kết quả tài chính quý 1 năm 2025. Sản lượng thực tế là 3.015.000 ounce, tỷ lệ hoàn thành so với mục tiêu năm tài chính là 51,1%.

【図表7】Newmont[NEM]: Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Từ LSEG, do DZH Financial Research biên soạn

※Kỳ cuối là tháng 12

【Hình 8】Newmont[NEM]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Booking Holdings [BKNG], lợi nhuận ròng điều chỉnh tăng 26%

Kết quả tài chính quý 2 năm 2025 do công ty đặt chỗ trực tuyến Booking Holdings[BKNG]công bố cho thấy doanh thu đạt 6.798 triệu USD, tăng 16% so với năm trước, trong khi lợi nhuận ròng giảm 41% xuống còn 895 triệu USD. EPS điều chỉnh (lợi nhuận trên mỗi cổ phiếu) là 55,40 USD, vượt 10,3% so với dự báo thị trường 50,22 USD do LSEG tổng hợp.

Sự giảm lợi nhuận là do các khoản chi khác đã ghi nhận lỗ chênh lệch tỷ giá lên tới 962 triệu đô la (so với 37 triệu đô la lợi nhuận khác cùng kỳ năm trước). Lợi nhuận ròng điều chỉnh, không bao gồm các yếu tố này, đã đạt 1,807 triệu đô la, tăng 26%.

Doanh thu đang tăng trưởng ổn định, đặc biệt là khi người dùng thực hiện thanh toán trực tuyến khi đặt chỗ du lịch, doanh thu theo hình thức thương nhân mà Booking Holdings nhận được đã tăng 29% lên 4,457 triệu USD. Trong khi đó, doanh thu theo hình thức đại lý nhận hoa hồng từ đặt phòng khách sạn và đặt chuyến bay vẫn dừng lại ở mức 2,044 triệu USD, giảm 5%. Doanh thu từ quảng cáo cũng tăng 10% lên 297 triệu USD, cho thấy sự phát triển vững chắc.

Trong quý 2 năm 2025, số lượng phòng (room nights) đã tăng 8% lên 308 triệu, tổng doanh thu đặt phòng tăng 13% lên 46,7 tỷ đô la. Giám đốc điều hành (CEO) Glen Vogel cho biết: "Sự gia tăng đặt phòng cho hai hoặc nhiều phương tiện di chuyển đang phát triển một cách lành mạnh."

Hướng dẫn dự đoán số lượng phòng trên toàn quốc trong quý từ tháng 7 đến tháng 9 năm 2025 sẽ tăng từ 3,5% đến 5,5% so với cùng kỳ năm trước, tổng giá trị đặt phòng sẽ tăng từ 8% đến 10%. Doanh thu dự kiến tăng từ 7% đến 9%, EBITDA điều chỉnh (lợi nhuận trước lãi suất, thuế và khấu hao) đạt từ 3,9 tỷ đến 4 tỷ đô la.

Dự kiến trong năm tài chính kết thúc vào tháng 12 năm 2025, doanh thu sẽ tăng ở mức thấp hai chữ số, trong khi tăng trưởng EBITDA điều chỉnh được dự đoán ở mức giữa 10%.

【図表9】Booking Holdings[BKNG]: Xu hướng hiệu suất (đơn vị: triệu đô la)

Nguồn: Được tạo ra bởi Nghiên cứu Tài chính DZH từ LSEG

※Hết kỳ là tháng 12

【Hình 10】Booking Holdings [BKNG]: Biểu đồ hàng tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần)

Nguồn: Trang web của Công ty Chứng khoán Monex (tính đến ngày 1 tháng 8 năm 2025)

Trang này có thể chứa nội dung của bên thứ ba, được cung cấp chỉ nhằm mục đích thông tin (không phải là tuyên bố/bảo đảm) và không được coi là sự chứng thực cho quan điểm của Gate hoặc là lời khuyên về tài chính hoặc chuyên môn. Xem Tuyên bố từ chối trách nhiệm để biết chi tiết.

【Cổ phiếu Mỹ: Khám phá mã cổ phiếu】Mã cổ phiếu có kết quả vượt trội: Cadence Design Systems[CDNS], hưởng lợi từ "Siêu chu kỳ AI" | Cổ phiếu Mỹ, xu hướng ngành và phân tích mã cổ phiếu | Manekuri, thông tin đầu tư của chứng khoán Monex và phương tiện hữu ích cho tiền bạc.

Cadence Design Systems [CDNS], doanh thu tăng 20% do nhu cầu liên quan đến AI

Công ty phát triển công cụ EDA tự động hóa thiết kế mạch tích hợp và thiết bị điện tử, Cadence Design Systems [CDNS] đã công bố kết quả tài chính cho quý 2 năm 2025 (tháng 4 - tháng 6) với doanh thu tăng 20% so với cùng kỳ năm trước, đạt 1,275 triệu USD, trong khi lợi nhuận ròng giảm 30%, còn 165 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) theo chuẩn không GAAP là 1,65 USD, vượt 6,1% so với dự báo thị trường của LSEG (Nhóm Sở Giao dịch Chứng khoán London) là 1,55 USD.

Nhu cầu liên quan đến trí tuệ nhân tạo (AI) đã thúc đẩy doanh thu, đạt mức tăng 20%. Mặc dù chi phí bán hàng và chi phí bảo trì tăng lên, cùng với việc ghi nhận khoản lỗ 129 triệu đô la liên quan đến nợ tiềm tàng, lợi nhuận ròng đã giảm. Tuy nhiên, lợi nhuận ròng không theo GAAP, loại trừ chi phí thưởng cổ phiếu và các khoản lỗ liên quan đến nợ tiềm tàng, tăng 28% lên 450 triệu đô la.

Giám đốc điều hành (CEO) Anirudh Debgan giải thích rằng công ty của ông đang dẫn đầu trong làn sóng siêu chu kỳ AI (thời kỳ nhu cầu gia tăng mạnh mẽ) với sức mạnh là khả năng cạnh tranh của sản phẩm và danh mục sản phẩm đa dạng, từ việc xây dựng cơ sở hạ tầng AI đến những ranh giới mới như AI vật lý trong các hệ thống tự động.

Trong hướng dẫn công bố kết quả tài chính, doanh thu cho năm tài chính kết thúc vào tháng 12 năm 2025 được dự báo ở mức 5.210 triệu - 5.270 triệu đô la, đã được điều chỉnh tăng từ mức 5.150 triệu - 5.230 triệu đô la được đưa ra trong hướng dẫn tháng 4 năm nay. Dự báo EPS theo GAAP là 3.97 - 4.07 đô la, đã điều chỉnh giảm so với mức 4.21 - 4.31 được đưa ra trong hướng dẫn tháng 4, nhưng EPS không theo GAAP được dự báo ở mức 6.85 - 6.95 đô la, đã được điều chỉnh tăng từ mức 6.73 - 6.83 đô la trong tháng 4.

【図表1】Cadence Design Systems[CDNS]:Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Được tạo bởi Nghiên cứu Tài chính DZH từ LSEG

※Kỳ cuối là tháng 12

Nguồn: Được tạo bởi Nghiên cứu Tài chính DZH từ LSEG

※Kỳ cuối là tháng 12

【Hình 2】Cadence Design Systems [CDNS]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Procter & Gamble[PG], lợi nhuận tăng 15% nhờ kiềm chế chi phí bán hàng

Kết quả tài chính của Procter & Gamble (PG) cho quý từ tháng 4 đến tháng 6 năm 2025 được công bố cho thấy doanh thu tăng 2% so với cùng kỳ năm trước, đạt 20,889 triệu USD, và lợi nhuận ròng tăng 15%, đạt 3,615 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 1,48 USD, vượt 4,2% so với dự đoán của thị trường là 1,42 USD do LSEG tổng hợp.

Chi phí giá vốn hàng bán tăng nhanh hơn tỷ lệ doanh thu, dẫn đến lợi nhuận giảm; tuy nhiên, nhờ việc giảm chi phí quản lý bán hàng xuống 6% còn 59 triệu 300 nghìn USD, tỷ lệ lợi nhuận hoạt động đã tăng lên.

Theo từng lĩnh vực kinh doanh, bộ phận chất tẩy rửa và hàng gia dụng đạt kết quả tốt với doanh thu tăng 2% lên 7,385 triệu USD, lợi nhuận ròng tăng 11% lên 1,375 triệu USD. Bộ phận sản phẩm cho trẻ em và sản phẩm vệ sinh phụ nữ có doanh thu tăng 2% lên 5,093 triệu USD, lợi nhuận ròng tăng 12% lên 948 triệu USD. Bộ phận làm đẹp có doanh thu không thay đổi ở mức 3,733 triệu USD, lợi nhuận ròng tăng 4% lên 557 triệu USD, mặc dù có chút chững lại, nhưng bộ phận chăm sóc sức khỏe và bộ phận cạo râu như cắt tóc đã lần lượt tăng lợi nhuận 14% và 19%, góp phần nâng cao lợi nhuận ròng tổng thể.

Doanh thu trong báo cáo tài chính cả năm 2025 đạt 842 tỷ 840 triệu đô la, tăng 0,3% so với năm trước. Lợi nhuận ròng tăng 7% lên 15 tỷ 974 triệu đô la, và EPS cốt lõi tăng 4% đạt 6,83 đô la. Lợi nhuận ròng tăng do hiệu ứng từ việc chi phí quản lý bán hàng giảm 3% xuống còn 22 tỷ 669 triệu đô la, cùng với tác động từ việc ghi nhận dự phòng giảm giá 1 tỷ 341 triệu đô la trong năm trước.

Hướng dẫn dự đoán doanh thu cả năm cho tháng 6 năm 2026 sẽ tăng 1-5% so với năm trước. Phần tăng 1% được dự kiến từ lợi nhuận chênh lệch tỷ giá và lợi nhuận bán tài sản, và tỷ lệ tăng doanh thu thực tế được dự kiến là 0-4%. Mặt khác, dự đoán EPS cốt lõi tăng 0-4% từ 6,83 đến 7,09 đô la.

【図表3】Procter & Gamble[PG]: Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Kỳ cuối là tháng 6

Nguồn: Tạo bởi DZH Financial Research từ LSEG

※Kỳ cuối là tháng 6

【Biểu đồ 4】Procter & Gamble [PG]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web chứng khoán Monex (tính đến ngày 1 tháng 8 năm 2025)

Nguồn: Trang web chứng khoán Monex (tính đến ngày 1 tháng 8 năm 2025)

Deckers Outdoor[DECK], thương hiệu "HOKA" tăng 20% dẫn đầu

Thương hiệu giày dép Deckers Outdoor [DECK] đã công bố kết quả tài chính cho quý từ tháng 4 đến tháng 6 năm 2025 với doanh thu đạt 965 triệu USD, tăng 17% so với cùng kỳ năm trước, và lợi nhuận ròng tăng 20% lên 139 triệu USD. EPS (lợi nhuận trên mỗi cổ phiếu) là 0,93 USD, vượt 36,0% so với dự báo thị trường 0,68 USD do LSEG tổng hợp.

Doanh thu tăng hai chữ số, nhưng chi phí bán hàng tăng 20% vượt qua tỷ lệ tăng doanh thu, khiến tỷ lệ lợi nhuận gộp giảm từ 56,9% cùng kỳ năm trước xuống 55,8%. Trong khi đó, chi phí quản lý bán hàng chỉ tăng 11% lên 373 triệu đô la, lợi nhuận hoạt động tăng 24% lên 165 triệu đô la.

Các thương hiệu giày dép chính là UGG, HOKA, Teva, Sanuk, Koolaburra, AHNU.

Doanh thu theo thương hiệu, HOKA tăng 20% lên 653 triệu USD, UGG tăng 19% lên 265 triệu USD, trong khi các thương hiệu khác chỉ đạt 46 triệu USD, giảm 19%. Giám đốc điều hành Stefano Caroti cho biết: "HOKA và UGG đã vượt qua kỳ vọng", đồng thời nói thêm: "Mặc dù môi trường thương mại vẫn còn nhiều bất ổn, nhưng độ tin cậy vào thương hiệu là vững chắc."

Trong hướng dẫn tại buổi công bố kết quả tài chính, doanh thu dự kiến trong quý từ tháng 7 đến tháng 9 năm 2025 là từ 1,38 tỷ đến 1,42 tỷ đô la, và EPS dự kiến từ 1,50 đến 1,55 đô la. Kết quả cùng kỳ năm trước (quý từ tháng 7 đến tháng 9 năm 2024) là doanh thu 1,311 triệu đô la và EPS là 1,59 đô la.

【Hình 5】Deckers Outdoor [DECK]: Xu hướng hiệu suất (Đơn vị: triệu đô la) Nguồn: Được tạo bởi Nghiên cứu Tài chính DZH từ LSEG

※Kỳ kết thúc là tháng 3

Nguồn: Được tạo bởi Nghiên cứu Tài chính DZH từ LSEG

※Kỳ kết thúc là tháng 3

【図表6】Decker's Outdoor[DECK]: Biểu đồ tuần (Đường trung bình động Màu xanh lá cây: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Newmont [NEM], lợi nhuận tăng vọt 2.4 lần nhờ giá vàng trung bình tăng

Kết quả tài chính quý 2 năm 2025 của Newmont [NEM], công ty chuyên khai thác và tinh luyện vàng, đã được công bố, với doanh thu đạt 5,317 triệu đô la, tăng 21% so với cùng kỳ năm trước, và lợi nhuận ròng đạt 2,061 triệu đô la, gấp 2,4 lần so với năm trước. EPS điều chỉnh (lợi nhuận trên mỗi cổ phiếu) đạt 1,43 đô la, vượt 21,6% so với dự báo thị trường của LSEG là 1,18 đô la.

Sản lượng vàng bao gồm các mỏ áp dụng phương pháp vốn góp đã giảm 4% xuống còn 1.478.000 ounce trên cơ sở hợp nhất, nhưng giá vàng thực tế trung bình (mỗi ounce) đã tăng 41% lên 3.320 đô la, cải thiện tính khả thi. Trong khi doanh thu tăng, chi phí và chi tiêu đã giữ ở mức 2,249 triệu đô la, giảm 33%, dẫn đến biên lợi nhuận mở rộng.

Lợi nhuận ròng điều chỉnh, đã loại trừ sự biến động giá trị công bằng của các dự án đầu tư và thuế doanh nghiệp, đã tăng 91% lên 1,594 triệu đô la, trong khi EBITDA điều chỉnh (lợi nhuận trước lãi suất, thuế và khấu hao) tăng 52% lên 2,997 triệu đô la.

Theo từng sản phẩm, vàng có sự hiện diện lớn, doanh thu tăng 26% lên 4,582 triệu đô la, trong khi chi phí bán hàng giảm 6% xuống 1,677 triệu đô la, dẫn đến biên lợi nhuận mở rộng. Doanh thu của các sản phẩm khác đều giảm, với đồng giảm 5% xuống 360 triệu đô la, bạc giảm 9% xuống 191 triệu đô la, kẽm giảm 5% xuống 141 triệu đô la, và chì giảm 2% xuống 43 triệu đô la.

Hướng dẫn mà ban lãnh đạo đã đưa ra đặt mục tiêu sản lượng vàng cho năm tài chính kết thúc vào tháng 12 năm 2025 là 5,9 triệu ounce, giữ nguyên hướng dẫn đã được công bố khi công bố kết quả tài chính quý 1 năm 2025. Sản lượng thực tế là 3.015.000 ounce, tỷ lệ hoàn thành so với mục tiêu năm tài chính là 51,1%.

【図表7】Newmont[NEM]: Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Từ LSEG, do DZH Financial Research biên soạn

※Kỳ cuối là tháng 12

Nguồn: Từ LSEG, do DZH Financial Research biên soạn

※Kỳ cuối là tháng 12

【Hình 8】Newmont[NEM]: Biểu đồ tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Nguồn: Trang web của Monex Securities (tính đến ngày 1 tháng 8 năm 2025)

Booking Holdings [BKNG], lợi nhuận ròng điều chỉnh tăng 26%

Kết quả tài chính quý 2 năm 2025 do công ty đặt chỗ trực tuyến Booking Holdings[BKNG]công bố cho thấy doanh thu đạt 6.798 triệu USD, tăng 16% so với năm trước, trong khi lợi nhuận ròng giảm 41% xuống còn 895 triệu USD. EPS điều chỉnh (lợi nhuận trên mỗi cổ phiếu) là 55,40 USD, vượt 10,3% so với dự báo thị trường 50,22 USD do LSEG tổng hợp.

Sự giảm lợi nhuận là do các khoản chi khác đã ghi nhận lỗ chênh lệch tỷ giá lên tới 962 triệu đô la (so với 37 triệu đô la lợi nhuận khác cùng kỳ năm trước). Lợi nhuận ròng điều chỉnh, không bao gồm các yếu tố này, đã đạt 1,807 triệu đô la, tăng 26%.

Doanh thu đang tăng trưởng ổn định, đặc biệt là khi người dùng thực hiện thanh toán trực tuyến khi đặt chỗ du lịch, doanh thu theo hình thức thương nhân mà Booking Holdings nhận được đã tăng 29% lên 4,457 triệu USD. Trong khi đó, doanh thu theo hình thức đại lý nhận hoa hồng từ đặt phòng khách sạn và đặt chuyến bay vẫn dừng lại ở mức 2,044 triệu USD, giảm 5%. Doanh thu từ quảng cáo cũng tăng 10% lên 297 triệu USD, cho thấy sự phát triển vững chắc.

Trong quý 2 năm 2025, số lượng phòng (room nights) đã tăng 8% lên 308 triệu, tổng doanh thu đặt phòng tăng 13% lên 46,7 tỷ đô la. Giám đốc điều hành (CEO) Glen Vogel cho biết: "Sự gia tăng đặt phòng cho hai hoặc nhiều phương tiện di chuyển đang phát triển một cách lành mạnh."

Hướng dẫn dự đoán số lượng phòng trên toàn quốc trong quý từ tháng 7 đến tháng 9 năm 2025 sẽ tăng từ 3,5% đến 5,5% so với cùng kỳ năm trước, tổng giá trị đặt phòng sẽ tăng từ 8% đến 10%. Doanh thu dự kiến tăng từ 7% đến 9%, EBITDA điều chỉnh (lợi nhuận trước lãi suất, thuế và khấu hao) đạt từ 3,9 tỷ đến 4 tỷ đô la.

Dự kiến trong năm tài chính kết thúc vào tháng 12 năm 2025, doanh thu sẽ tăng ở mức thấp hai chữ số, trong khi tăng trưởng EBITDA điều chỉnh được dự đoán ở mức giữa 10%.

【図表9】Booking Holdings[BKNG]: Xu hướng hiệu suất (đơn vị: triệu đô la) Nguồn: Được tạo ra bởi Nghiên cứu Tài chính DZH từ LSEG

※Hết kỳ là tháng 12

Nguồn: Được tạo ra bởi Nghiên cứu Tài chính DZH từ LSEG

※Hết kỳ là tháng 12

【Hình 10】Booking Holdings [BKNG]: Biểu đồ hàng tuần (Đường trung bình động Màu xanh lá: 13 tuần, Màu cam: 26 tuần) Nguồn: Trang web của Công ty Chứng khoán Monex (tính đến ngày 1 tháng 8 năm 2025)

Nguồn: Trang web của Công ty Chứng khoán Monex (tính đến ngày 1 tháng 8 năm 2025)