Praxisbeispiele und aktuelle Entwicklungen in der Branche

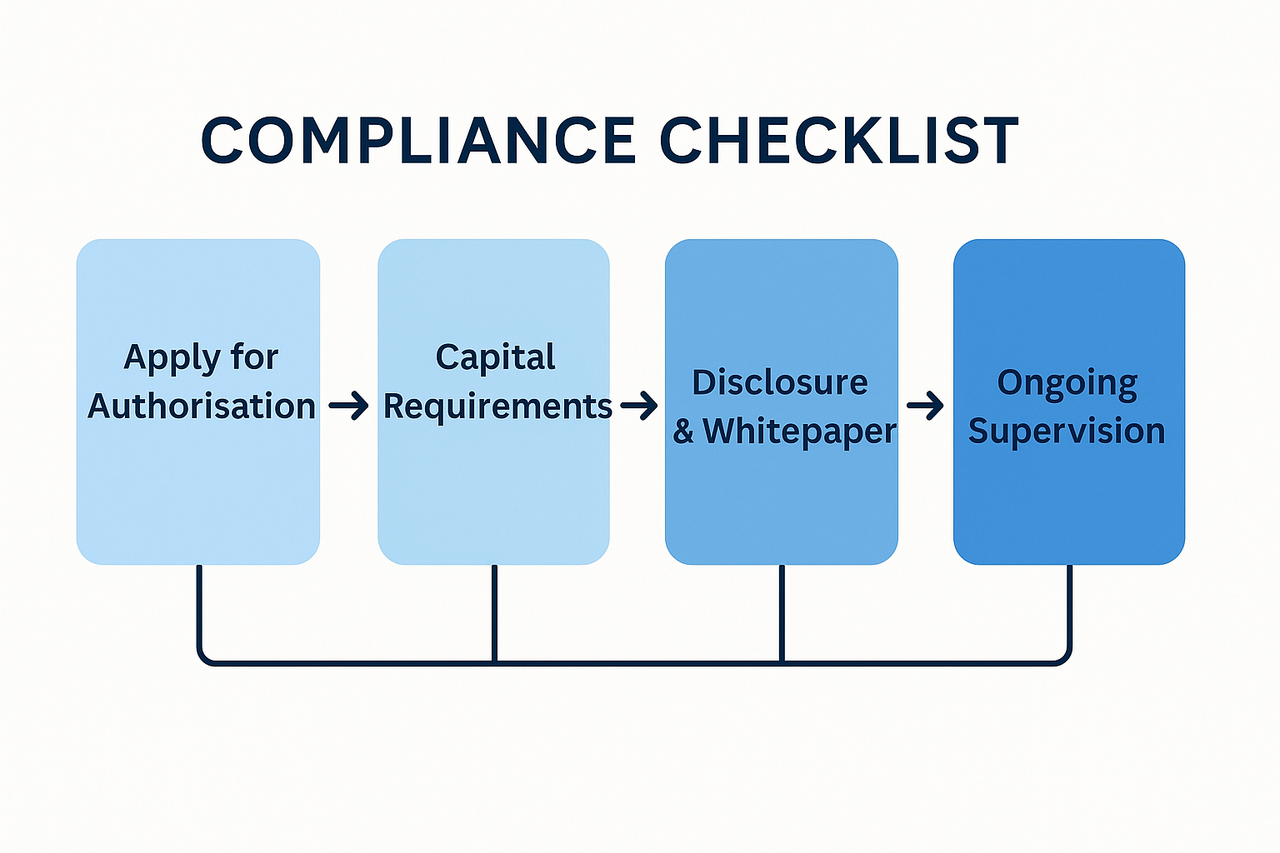

In diesem Modul werden die betrieblichen und lizenzrechtlichen Anforderungen für Unternehmen erläutert, die ARTs oder EMTs nach MiCA emittieren. Es analysiert das Genehmigungsverfahren, die Eigenmittelanforderungen, Governance-Vorschriften, Offenlegungspflichten sowie die kontinuierliche Aufsicht. Außerdem wird dargestellt, wie Emittenten ihre Unternehmensstrukturen gestalten, um regulatorische Vorgaben zu erfüllen.

Einleitung

Mit dem Inkrafttreten der Markets in Crypto-Assets Regulation (MiCA) beginnt eine grundlegende Neugestaltung des europäischen Stablecoin-Markts. Die Auswirkungen zeigen sich nicht nur in regulatorischen Einreichungen, sondern auch in den strategischen Schritten bedeutender Emittenten, Finanzinstitute und Krypto-Asset-Dienstleister. Dieses Modul untersucht, wie die Vorschriften die Marktstruktur beeinflussen, wie konforme Emittenten operativ reagieren und wie sich das Ökosystem digitaler Vermögenswerte im Vorgriff auf oder als Reaktion auf MiCA neu strukturiert.

Das Verständnis dieser branchenweiten Reaktionen bietet einen praxisnahen Einblick, wie ein theoretischer Regulierungsrahmen in konkretes Marktverhalten überführt wird. Die nachfolgenden Fallstudien zeigen die Vielfalt der Compliance-Ansätze, die strategische Positionierung von Unternehmen im Wettbewerb sowie die Herausforderungen, die auf diesem Weg begegnet werden.

Circle und das EMI-Modell für EMT-Emissionen

Im Juli 2024 wurde Circle als erstes Nicht-Banken-Unternehmen von der französischen Aufsichtsbehörde Autorité de Contrôle Prudentiel et de Résolution (ACPR) mit einer E-Geld-Instituts-Lizenz (EMI) gemäß dem MiCA-Rahmenwerk ausgestattet. Diese Lizenz ermöglicht es Circle, USDC und den auf Euro lautenden EUROC als vollständig konforme E-Geld-Tokens (EMTs) in der gesamten Europäischen Union anzubieten.

Die Erlangung einer EMI-Lizenz im Rahmen von MiCA ist keineswegs symbolisch – sie verlangt den Nachweis solider Kapitalausstattung, eines effektiven Liquiditätsmanagements sowie verlässlicher Governance-Strukturen. Circles Reservekonzept wurde so angepasst, dass es die strikten 1:1-Deckungs- und Trennungsregeln von MiCA erfüllt; sämtliche Reserven werden bei regulierten Finanzinstituten innerhalb der EU verwahrt. Tägliche Abstimmungen und öffentliche Bestätigungen sind zur Standardpraxis geworden, und die Rückzahlungsprozesse wurden neu gestaltet, um jederzeitige Umtauschmöglichkeiten zum Nennwert für Euro- und US-Dollar-Bestände zu gewährleisten.

Das Compliance-Modell von Circle umfasst zudem die Integration MiCA-konformer Offenlegungen in die öffentlichen Whitepaper, wie beispielsweise die Darstellung von Risikofaktoren durch potenzielle Störungen im Fiat-Zahlungsverkehr oder die Exponierung gegenüber geldpolitischen Veränderungen. Die Entscheidung, die Hauptemission unter französischer Lizenz durchzuführen, verschafft Circle den Vorteil des „EU-Passportings“ und ermöglicht damit die Verbreitung der EMTs in sämtlichen Mitgliedstaaten ohne separate Zulassungen.

Société Générales EURCV: Ein von der Bank emittiertes ART

Société Générale-Forge, die Digital-Asset-Sparte der französischen Bankengruppe, emittierte im Dezember 2023 den EURCV. EURCV ist ein Asset-Referenced Token (ART), dessen Wert auf einem diversifizierten Portfolio aus euro-denominierten Staatsanleihen, geldmarktnahen Wertpapieren und kurzfristigen Bankeinlagen basiert. Durch diese Zusammenstellung und die Emission durch eine Bank zählt der EURCV zu den ersten vollständig bankenbesicherten ARTs im Einklang mit den MiCA-Bestimmungen.

Für den EURCV war nach MiCA eine Zulassung als ART erforderlich, was die Einreichung eines umfassenden Whitepapers bei der französischen Aufsichtsbehörde erforderte. Darin wurden u. a. Reservemanagement, Bewertungsmethoden, Rückzahlungsrechte und Governance-Strukturen dargelegt. Die Reservewerte werden quartalsweise von unabhängigen Prüfern auditiert, und die Ergebnisse werden auf dem Digital-Asset-Portal der Bank veröffentlicht, um die Transparenzanforderungen von MiCA zu erfüllen.

Die Emission des EURCV erfolgte im Rahmen der Strategie von Société Générale, tokenisierte Finanzprodukte in ihr Dienstleistungsangebot einzubinden und so das traditionelle Firmenkundengeschäft mit dezentralisierten Finanzanwendungen (DeFi) zu verknüpfen. Mit der Einführung eines regulierten ARTs signalisierte die Bank ihre Absicht, Marktanteile im institutionellen DeFi-Segment zu erobern und ein konformes eurobasiertes Sicherheiteninstrument für Kreditprotokolle, die Wertpapierabwicklung und den grenzüberschreitenden Handel bereitzustellen.

Banking Circles EURI: Fokus auf grenzüberschreitende Zahlungen

Banking Circle, eine in Luxemburg ansässige Bank mit Schwerpunkt auf grenzüberschreitenden Zahlungslösungen, führte Mitte 2024 den EURI als an den Euro gekoppelten EMT gemäß MiCA ein. Im Gegensatz zu verbraucherorientierten Stablecoins wurde EURI primär für die institutionelle Abwicklung zwischen Banken- und Fintech-Partnern entwickelt und setzt insbesondere auf schnelle Transaktionsabwicklung und Kosteneffizienz in Währungskorridoren.

Im Rahmen der MiCA-Compliance integrierte das Unternehmen seine EMT-Emissionsplattform direkt in bestehende Korrespondenzbanken-Infrastrukturen, sodass EURI mit anderen von Partnerbanken unterstützten Fiat-Währungen sofort abgewickelt werden kann. Darüber hinaus schuf Banking Circle Liquiditätspools, um 24/7-Rückzahlungen zu ermöglichen – eine wesentliche Fähigkeit für einen Token, der auf Finanzinstitute mit globaler Präsenz abzielt.

Die vollständige MiCA-Konformität hat erheblich zur Akzeptanz von EURI unter europäischen Zahlungsdienstleistern beigetragen, da sie Gegenparteien Sicherheit hinsichtlich Rückzahlungsansprüchen, der Reservequalität und der Governance-Kontrolle bietet. Dieses Beispiel verdeutlicht, wie MiCA-konforme Stablecoins in bestehende Finanzinfrastrukturen integriert werden können, ohne zwangsläufig den Endkundenmarkt zu fokussieren.

Reaktionen der Handelsplattformen: Delistings und Re-Listings

Mit näher rückenden MiCA-Stichtagen nahmen führende Kryptobörsen Anpassungen am Token-Angebot vor, um Konformität zu gewährleisten. Im Oktober 2024 gab Coinbase bekannt, mehrere nicht konforme Stablecoins für EU-Kunden auszulisten, da deren Emittenten die MiCA-Vorgaben zu Reserven, Zulassungen oder Offenlegung nicht erfüllten. Dieser vorbeugende Schritt spiegelte die Einschätzung des Rechtsrisikos und den Anspruch der Börse wider, den EU-Betrieb störungsfrei fortzusetzen.

Einige Handelsplattformen setzten auf eine stufenweise Wiederzulassung konformer Token, sobald die betreffenden Emittenten die erforderlichen Genehmigungen erhielten. Binance beispielsweise schränkte zunächst den Zugang zu bestimmten US-Dollar-Stablecoins für europäische Nutzer ein, ermöglichte sie nach Erreichen der Compliance jedoch in ausgewählten Ländern wieder. Solche Maßnahmen unterstreichen die entscheidende Rolle der Handelsplattformen als Gatekeeper bei der Umsetzung regulatorischer Vorgaben im Handelsumfeld.

Der strategische Aufstieg eurobasierter Stablecoins

MiCA hat das Interesse an eurobasierten Stablecoins beschleunigt – sowohl durch regulatorische Anreize als auch durch die Haltung der Europäischen Zentralbank, dass solche Instrumente die Rolle des Euro im internationalen Zahlungsverkehr stärken könnten. Da Dollar-Stablecoins strenger kontrolliert werden, diversifizieren Emittenten ihre Produktpaletten mit eurobasierten Angeboten, um ihre Relevanz im EU-Markt zu sichern.

Zahlreiche Fintech-Start-ups sowie etablierte Zahlungsdienstleister haben Anträge zur Emission von EMTs mit Euro-Anbindung gestellt und erwarten Nachfrage von Händlern, Zahlungsabwicklern und grenzüberschreitenden E-Commerce-Plattformen. Die Verfügbarkeit konformer, an den Euro gekoppelter Stablecoins wird voraussichtlich die Einführung eines digitalen Euro ergänzen und damit ein gestuftes Ökosystem schaffen, in dem staatliches und privates digitales Geld koexistieren können.

Compliance-Kosten und Marktkonsolidierung

Die Kosten der MiCA-Compliance sind erheblich, insbesondere für kleinere Emittenten. Die Einhaltung von Reserve-Audit-Anforderungen, der Aufbau EU-basierter Verwahrstellen und die Erstellung regulatorisch genehmigter Whitepaper erfordern erhebliche Investitionen in juristische, buchhalterische und betriebliche Ressourcen.

Für einige Emittenten führten diese Aufwände zu einem strategischen Rückzug aus dem EU-Markt. Andere gingen Partnerschaften ein oder akquirierten bestehende MiCA-lizenzierte Infrastruktur, anstatt selbst neue aufzubauen. Dies führt zu einer Marktkonsolidierung, bei der ein kleinerer Kreis kapitalstarker, umfassend konformer Emittenten den Umlauf dominiert.

Auswirkungen auf die DeFi-Integration

Die Ausrichtung bestimmter Stablecoins auf MiCA hat neue Möglichkeiten für regulierte DeFi-Nutzung eröffnet. Konforme EMTs und ARTs werden zunehmend als Sicherheiten in dezentralen Kreditprotokollen eingesetzt, die auf institutionelle Teilnehmer zugeschnitten sind – unter anderem in genehmigungsbasierten Liquiditätspools für verifizierte Akteure.

Die Rechtsklarheit bei der Integration MiCA-konformer Stablecoins in On-Chain-Finanzprodukte zieht das Interesse traditioneller Vermögensverwalter an, die tokenisierte Renditestrategien ausprobieren möchten. Allerdings begrenzen die in diese Token eingebundenen Genehmigungs- und KYC-Prozesse ihre freie Zirkulation und damit den Einsatz in vollständig offenen, erlaubnisfreien DeFi-Protokollen.

Globale Emittenten und Bedenken der regulatorischen Arbitrage

Eine ungelöste Herausforderung bleibt der Umgang mit Stablecoins, die sowohl innerhalb als auch außerhalb der EU emittiert werden. Einige Anbieter verfolgen doppelte Strukturen – sie bieten für EU-Kunden die MiCA-konforme Version und für andere Märkte eine unregulierte Variante an. Kritiker warnen, dass solche Arrangements das MiCA-Ziel unterlaufen könnten, insbesondere wenn Token zwischen regulierten und unregulierten Märkten austauschbar bleiben und Risiken so indirekt in den EU-Markt gelangen können.

Die EU-Aufsichtsbehörden erkennen das Risiko regulatorischer Arbitrage an und kündigen an, die Austauschbarkeit konformer und nicht konformer Token-Varianten verstärkt zu überwachen. Die EBA ist zudem befugt, für bedeutende Token weitere Kontrollmaßnahmen zu verhängen, sollten systemische Risiken durch grenzüberschreitende Ströme feststellbar sein.

Branchenausblick

Die Einführung von MiCA setzt einen globalen Maßstab für die Stablecoin-Regulierung – andere Staaten beobachten den EU-Ansatz sehr aufmerksam. Erste Entwicklungen deuten darauf hin, dass MiCA-Konformität vor allem für Emittenten mit institutionellem Fokus einen Wettbewerbsvorteil darstellt.

In den kommenden 12 bis 18 Monaten dürfte sich der europäische Stablecoin-Markt auf wenige, hoch vertrauenswürdige Emittenten konsolidieren, die sowohl euro- als auch dollarbasierte Tokens anbieten. Die Integration in regulierte DeFi-Plattformen, grenzüberschreitende Zahlungsnetzwerke und mittelfristig auch den digitalen Euro werden die weitere Marktentwicklung prägen.

Emittenten, die die Anforderungen von MiCA in Bezug auf Transparenz, Reserven und Rückzahlungen erfüllen, positionieren sich nicht nur für das Überleben am EU-Markt, sondern übernehmen auch eine Führungsrolle im weltweiten Diskurs zur Zukunft regulierten digitalen Geldes.

Lektion 1:Stablecoins 101 – Grundlagen, Relevanz und Risiken

Lektion 2:MiCA-Verordnung – Definition, Ziele und Aufbau

Lektion 3:Stablecoins im Fokus — EMTs, ARTs und Emittentenrahmen

Lektion 4:Praxisbeispiele und aktuelle Entwicklungen in der Branche

Lektion 5:Fortlaufende Herausforderungen und der umfassendere Kontext

Verwandte Kurse

DAO-Grundlagen

Datenschutz und Krypto

Kryptosteuer

Einführung in Masternode-Tokens

Stablecoin-Grundlagen